回顾世界支付史 30个全球支付故事汇总

从1985年中国发行第一张信用卡至今,中国信用卡迎来了“三十而立”之年。对一个人来说,三十年的时间可以让他从一个咿呀学语的婴儿成长为能在社会立足且小有成就的成年人。而三十年,对于信用卡来说似乎才是一个开始。我们通过选取30个全球支付小故事,共同回顾从货币发展史,到中国银联成立期间的支付事件。

1、货币发展史

人类使用货币的历史产生于出现物质交换的时代。在原始社会,人们使用以物易物的方式,交换自己所需要的物资,如一头羊换一把石斧。但是受到用于交换的物资种类的限制,不得不寻找能够为交换双方都能够接受的物品,于是牲畜、盐、贝壳、珍稀鸟类的羽毛、宝石、沙金、石头等不容易大量获取的物品都曾经作为交换物种。

随着社会的发展,物物交换很不方便,需要一种商品来作为交换的中介物,虽然很多物品都成为过这个“中介物”,但是历史最终选择了贝壳来担当“货币”的重任,成为最原始货币。

随着商品交换的迅速发展,货币需求量越来越大,天然贝壳已无法满足人们的需求,人们开始用铜仿制海贝。铜贝的出现,是古代货币史上由自然货币向人工货币的一次重大演变,随着人工铸币的大量使用,海贝这种自然货币便慢慢退出了货币舞台。

吕底亚狮币,是迄今为止发现的最早人工铸造的货币,源于吕底亚王国,大约在公元前600年左右出现。

与此同时,中国的春秋战国时期,逐渐形成了以诸侯称雄割据为特色的四大体系,即铲币、刀币、环钱、楚币(爰金、蚁鼻钱)。

秦统一中国后,秦始皇于公元前210年颁布了中国最早的货币法“以秦币同天下之币”,规定在全国范围内通行秦国圆形方孔的半两钱。圆形方孔的秦半两钱在全国的通行,结束了我国古代货币形状各异、重量悬殊的杂乱状态,是我国古代货币史上由杂乱形状向规范形状的一次重大演变。秦半两钱确定下来的圆形方孔的形制,一直沿续到民国初期。

2、纸币走上历史舞台

纸币出现在北宋并不是偶然的,它是社会政治经济发展的必然产物。宋代商品经济发展较快,商品流通中需要更多的货币,而当时铜钱短缺,满足不了流通中的需要量。当时的四川地区通行铁钱,铁钱值低量重,使用极为不便。当时一铜钱抵十铁钱,每千铁钱的重量,大钱25斤,中钱13斤。买一匹布需铁钱两万,重约500斤,要用车载。成都是重要的经济重地,而且,蜀汉通往外界的道路又异常崎岖难行,因此客观上需要轻便的货币,这也是纸币最早出现于四川的主要原因。

再者,北宋虽然是一个高度集权的封建专制国家,但全国货币并不统一,存在着几个货币区,各自为政,互不通用。当时有13路(宋代的行政单位)专用铜钱、4路专用铁钱,陕西、河东则铜铁钱兼用。各个货币区又严禁货币外流,使用纸币正可防止铜铁钱外流。此外,宋朝政府经常受辽、夏、金的攻打,军费和赔款开支很大,也需要发行纸币来弥补财政赤字。种种原因促成了纸币——“交子”的产生。

最初的纸币“交子”由商人自由发行。北宋初年,四川成都出现了专为携带巨款的商人经营现钱保管业务的“交子铺户”。存款人把现金交付给铺户,铺户把存款人存放现金的数额临时填写在用楮纸制作的卷面上,再交还存款人,当存款人提取现金时,每贯付给铺户30文钱的利息,即付3%的保管费。这种临时填写存款金额的楮纸券便谓之“交子”。这时的“交子”,只是一种存款和取款凭据,而非货币。

3、美国运通成立

谈到信用卡,没有人能绕过美国运通(American Express)。虽然它不是信用卡的创造者,但它在行业里的历史地位却是无人可以撼动的。然而面对这样一个伟大的企业,就连业内都很少有人知道美国运通是何时成立的,以及它成立之初从事何种业务。

1850年,那时候的中国还处于清朝,在被西方国家船坚炮利打开的国门门缝中认识和了解世界后,传统农耕时代才逐渐走向开放的时代。而太平洋的另一边,American Express却已经在纽约的水牛城诞生了——真正的“百年老店”。

刚刚成立的美国运通,最初起家是由三家快递邮件公司合并而成的,它是一家名副其实的快递物流公司。它的邮件与货物快递运输服务,因快速、可靠而获得信誉。特别是在美国内战期间,运通以可靠方便地传送快递包裹和信件而大为出名,甚至远送到欧洲大陆,为其之后涉足金融领域奠定了基础。

4、信贷消费出现

纵观美国经济发展历史,其实信用卡的出现也不是“无厘头”凭空而降。美国著名的胜家(Singer)缝纫机1855年首创了《分期付款》计划,成为世界上推行信贷销售方式的创始者,对其后之消费市场产生深远之影响。

美国胜家在1851年制造和销售了第一批缝纫机,到了1889年胜家公司又制造了世界上第一代电动缝纫机,电动缝纫机的出现在很长一段时间被看作是工业化的标志之一。然而,在19世纪中叶缝纫机价格昂贵,购买一台缝纫机就可能让一个普通家庭背上沉重的债务。美国胜家大部分缝纫机被出售给个人和家庭,当时一台缝纫机售价大约100美元。在1851年的时候,美国家庭年平均收入是500美元,缝纫机算是巨额投资了。

1856年,胜家的合伙人律师克拉克提出了一个大胆的想法,就是允许美国妇女租用机器,用低廉的租金来抵扣高额的货款,这种方式在当时被称为租购,实际上就是分期付款。克拉克先后设计了首付、周付和月付几种模式,妇女们可以每周支付一美元。

胜家公司带来了一种革新,本质上就是我们如今所说的先租后买,在那个时候叫做分期付款购买,人们可以先支付一小部分资金购买缝纫机,然后每周支付一定数额的费用。人们接受了租购这一新的消费方式,因为他们发现,正如胜家所宣传的那样,租购让他们既买得起缝纫机又不会让家庭陷入债务危机,租购这一新型销售模式使胜家缝纫机在市场竞争中脱颖而出。到1890年底,胜家在全世界销售量超过了一百万台,这在当时是个天文数字,竞争对手们纷纷模仿胜家的租购模式。

胜家创造的这种分期付款的消费模式就是信贷消费,然而这样的消费方式能够被大多数美国人接受还是八十年以后的事情。

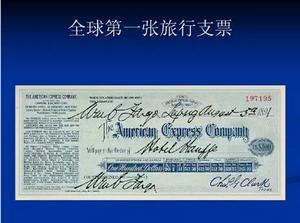

5、运通旅行支票诞生

美国内战之后,铁路系统的发展带来了地区市场的全国化,跨区域的全国性货币流动变得更为重要了,但是,现金很容易被盗。在美国没有全国性银行的情况下,资金的传运只能依赖于邮政系统。美国的邮局因需发明了一种简单的支票——汇票,邮寄汇票很快就成为一个普遍受欢迎的资金传运方式。

美国运通也立即引入了富有竞争性的汇票产品。但很明显,汇票缺乏现金的灵活性,还同样面临被盗与伪造的威胁。为了解决这个问题,1891年美国运通的一个雇员发明了旅行支票,两次性的签名对证,减少了由偷盗带来的损失。旅行支票很快就成为公司的重要产品之一。运通花了很大力气说服美国国内和欧洲的银行及商家接收它的支票,保证不收取商家的任何费用,并为防止伪冒对商家进行担保。

内战结束后,随着美国大众到国外旅行的人数日益增加,运通在欧洲的网络发展非常迅速。1955年,运通为客户提供了约125亿美元的旅行支票,占据了全世界旅行支票行业市场份额的75%。到了1977年,运通发放了全世界所有旅行支票的50%。直到今天,运通的旅行支票依然可以开出任何数额的金额以替代现金,在世界的很多地方使用。

6、清末纸币兴盛

在清朝末期,北京虽在名义上作为大清国都,却由于社会、历史的原因,并没有真正掌握和控制国家货币制作的大权,流通的货币大部分由京外各省制作,更没有统一的币制,整个国家的财政也处于混乱之中。

据统计,近代中国流通的“宝银”,其名称就有103种,“两”的计量标准更多达170种。计数方法也不一致,如“制钱”,有千文一贯(吊)的,也有160文乃至102文一贯的。金属币的成色也是优劣不均,如“铜元”,铜六铅四、铜八铅二,以及铜铅各半的都有。它们的实际价值,由于偷铸、滥造,各省官府谋私,以及银钱比价有涨有落,也大不相同。

早年间我们为什么把银元叫“洋钱”、“现大洋”?就是因为外国银元也在中国流通,是“洋”货,如同把火柴叫“洋火”一样。最早有墨西哥的“鹰洋”(飞鹰图案)、英国的“站人”(不列颠女神手持叉杖立像);在中国开设的外国银行还印制发行纸币,包括以“元”为单位的钞票,银两、银元的兑换券,等等。总之,币制流通十分混乱。

大清印刷局最初印制的纸币叫“大清银行兑换券”,样品经度支部审察,1910年9月呈报朝廷,降旨批准,1911年3月1日正式开印。从国家纸币印制和凹印技术上看,无疑有着开创意义。1911年武昌起义爆发,大清帝国宣统皇帝走下了历史舞台。第一代朝廷中央印制的钞票没来得及发行,便胎死腹中。

清末民初时期,随着外国银行的进入及国内银行业的兴起,中国的纸币发行步入了鼎盛时期。据初步统计,仅民国时期所发行的官方纸币就达3000种以上。民国纸币的种类有军用票、关金券、金圆券、银元券、铜圆券、法币、商业银行与特种银行票及各省地方金融机构发行的纸券等很多品种。

7、企业信用卡走上舞台

自从19世纪末美国胜家推出了分期付款计划,以分期付款的消费方式迅速融入了美国文化。进入20世纪初,在第一次世界大战之前,支付卡就在美国悄然出现,特别是在旅馆、石油公司、百货公司等行业。1910年,西尔斯百货公司为了满足客户的需求,开始向有偿付能力的客户提供消费信用额度。十年后的20年代,一些大型零售商开始发行商户卡,建立签单账户,允许持卡人按月分期支付账单。

1928年,有些百货公司发行了凸印客户信息的“签单金属牌”,石油公司发行了用于加油的“优惠卡”。到了30年代,大多数耐用品零售商都开始采用了赊购的方式销售产品。到50年代大莱卡出现时,美国人早已习惯了先消费后付款的消费信贷服务。

8、罗斯福新政

富兰克林·德拉诺·罗斯福(Franklin D. Roosevelt),美国第31位、第32任总统,美国历史上唯一蝉联四届的总统,美国历史上最伟大的三位总统之一,同华盛顿、林肯齐名。

罗斯福新政(The New Deal)是指1933年美国经济危机爆发,罗斯福就任美国总统后所实行的一系列经济政策,其核心是三个R:救济(Relief)、复兴(Recovery)和改革(Reform),因此有时也被称为三R新政。新政以增加政府对经济直接或间接干预的方式大大缓解了大萧条所带来的经济危机与社会矛盾。通过国会制定了《紧急银行法令》、《国家工业复兴法》、《农业调整法》、《社会保障法案》等法案。

这些政策在一定程度上调整了资本主义生产关系,缓和了社会矛盾,使美国走出了经济危机,并使美国经济逐渐走出低谷。“新政”对其他国家也产生了示范效应。此后,国家干预和调控经济,成为20世纪资本主义国家普遍的政策取向。资本主义制度的自我调节功能得以实现。

随着第二次世界大战爆发,罗斯福新政基本结束,新政和战争对于美国经济的腾飞起到了很大的作用,也为战后美国经济成为世界“老大”奠定了基础。到1950年,信用卡在美国的诞生就不足为奇了。

9、中国人民银行成立

中国人民银行的历史,可以追溯到第二次国内革命战争时期。1931年11月7日,在江西瑞金召开的全国苏维埃第一次代表大会上,通过决议成立“中华苏维埃共和国国家银行”(简称苏维埃国家银行),并发行货币。从土地革命到抗日战争时期一直到中华人民共和国诞生前夕,人民政权被分割成彼此不能连接的区域。各根据地建立了相对独立、分散管理的根据地银行,并各自发行在本根据地内流通的货币。

1948年12月1日,以华北银行为基础,合并北海银行、西北农民银行,在河北省石家庄市组建了中国人民银行,并发行人民币,成为中华人民共和国成立后的中央银行和法定本位币。

1949年2月,中国人民银行由石家庄市迁入北平。1949年9月,中国人民政治协商会议通过《中华人民共和国中央人民政府组织法》,把中国人民银行纳入政务院的直属单位系列,接受财政经济委员会指导,与财政部保持密切联系,赋予其国家银行职能,承担发行国家货币、经理国家金库、管理国家金融、稳定金融市场、支持经济恢复和国家重建的任务。

10、大莱卡面世

1950年春天,麦克纳马拉与他的合伙人施奈德合伙投资一万元,在纽约注册成立了第一家信用卡公司——“大莱俱乐部”(Diners Club International),后改组为大莱信用卡公司。

大莱俱乐部实行会员制,向会员提供一种能够证明身份和支付能力的卡片。最初他们与纽约市的14家餐馆签订了受理协议,并向一批特定的人群发放了“大莱卡”。会员凭卡可以在餐馆实行记账消费,再由大莱公司做支付中介,延时为消费双方之间进行账务清算。信用卡由此诞生。

11、银行涉足信用卡业务

950年大莱信用卡发行后,很快银行也对信用卡业务开始关注。

关于谁是第一家发行信用卡的银行,有些史料提及了纽约的弗拉特布什国民银行于1946年发行信用卡。但是更多史料将这一荣誉授予了美国富兰克林国民银行(Franklin National Bank),它于1952年正式发行了带有信用卡意义的银行卡。

当时,这类信用卡由银行赠给那些有实力的潜在客户,发卡前银行也不对这些客户进行信用审查。同时,银行还与商户签订协议接受其信用卡。当进行交易时,持卡人向商户出示信用卡,商户将信用卡上的信息复印在销货单上。银行则按售货单的交易额减去折扣额后的实际金额直接贷记在商户在富兰克林银行开立的账户。如果交易金额超过对特约商户规定的最低授权额,商户就需致电银行要求授权。后来的信用卡发展也一直承袭着这个模式。

12、美洲银行和美国运通发行信用卡

富兰克林银行发行信用卡的七年后,1958年美国当时最大的银行美洲银行(现中文更名为“美国银行”),经过数年的研究和筹备推出了信用卡,这个时间甚至比美国运通信用卡早了几个月。

美洲银行在仔细研究了以往各家银行发行银行卡的失败教训和Diners Club的经验之后,设计出具有滚动信贷性能的信用卡方案。持有这种信用卡的人,不仅可以像持有Diners Club那样付账,而且可以在月底收到账单时不必全部付清,余额滚入下个月,银行则开始在余额上收取利息。这就是我们今天说的“循环信贷”,它是信用卡的主要盈利点。

半个多世纪过去了,这个功能一直作为信用卡的核心特征保存至今。美洲银行的客户可以得到1500—2600美元的信用额度信用卡,部分持卡人可以获得循环信用。今天这个功能或许已不算什么稀奇,但是在1958年这个创新不亚于今天乔布斯用iPhone对移动电话进行的变革。

由于大莱卡的出现,渐渐成为了运通旅行支票的竞争对手,在窥觑了大莱卡的兴起后,美国运通在1953年开始计划涉足签账卡市场,1956年甚至考虑收购大莱信用卡,尽管这个计划最终放弃了,但在1958年10月,美国运通终于通过收购的方式,以1.75万家特约商户和25万持卡人资源跻身签账卡行业,半年后持卡人数量已经超过了60万,1960年后期,持卡人就达到了75万,签账金额超过5亿美元,露出了信用卡大鳄的面目。

13、日本JCB诞生

20世纪60年代,整个日本在信用卡业务上的宏观政策是分业经营,商业银行受到政策限制,不能直接参与信用卡业务,若要参与银行卡方面的运作就需要成立专门的信用卡公司,JCB就在这样的大环境下应运而生。

1960年,三和银行和日本信贩酝酿共同创立信用卡公司。三和银行选择日本信贩共同组建信用卡公司的主要意图在于三和银行尽管是日本最早经营零售金融业务的银行,却不具备信用管理上的经验,与日本信贩的合资可以借助日本信贩在这方面的优势,于是两家公司1961年1月共同创立了JCB(Japan Credit Bureau Card)。经过50年的不断开拓,如今已经成为与Visa、MasterCard、American Express同为国际信用卡品牌之一,也是信用卡市场中很长一段时间里唯一源自亚洲的国际信用卡品牌。

14、银行间卡协会成立

1966年,以美国运通卡、Carte Blanche卡和大莱卡为主的旅行娱乐卡(T&E cards)和以美国银行、大通曼哈顿银行、花旗银行为主的银行卡(Bank cards)开始了之后数十年的一场又一场博弈,而这一年标志着信用卡的三种商业模式正式走上了“拳击台”。

在以美国银行为核心的“特许经营”制开始的同时,另一种封闭式的信用卡系统也悄然出现,首先是花旗银行推出了全封闭式的EveryThink卡后,很多银行开始涉足信用卡业务,同时组建了多家封闭式的银行间卡组织。尤其是1966年布法罗、匹兹堡、西雅图等几家银行成立的银行间卡协会(the Inter-bank Card Association),和加州几家银行成立的西部各州银行卡协会(the Western States Bankcard Association),1967年,后者加入到了银行间卡协会后,协会拥有了7个州286个会员。它后来成为了MasterCard。

15、世界首台ATM问世

1965年春天,是约翰·谢珀德·巴伦的生日,妻子卡罗琳却因为去蛋糕店取蛋糕被冻得发起了高烧。巴伦连夜将卡罗琳送到医院。第二天,巴伦为了给妻子买巧克力,却发现没有带足够的钱,银行也已经下班。巴伦无助地徘徊在街头,看着地铁月台上竖立着很多巧克力贩卖机,于是他想到如果巧克力贩卖机旁有一台可以随时取到钞票的机器就好了。依靠这个灵感,在卡罗琳的支持和鼓励下,巴伦带领他的团队开始了艰苦的实验。

经过无数次的试验,巴伦终于成功发明了ATM机的雏形,并随即把这个发明带到了他家附近的一家巴克莱银行,成功说服银行老板采用了这个新技术。1967年6月27日,当第一台ATM机出现在伦敦北部的巴克莱银行时,人们只是抱着观望的态度,谁也不相信在这台不起眼的机器里会取到现金。看着围观的群众,银行老板焦急不已,好在英国著名电视演员雷吉瓦尼成了“第一个吃螃蟹的人”。他在银行职员和新闻记者的见证下,从机器中提取了10英镑的纸钞,完成了ATM机历史上的第一笔交易。

未完。

移动支付网(微信号:mpaypass)移动支付产业第一微信公众平台。

粤公网安备 44030602000994号

粤公网安备 44030602000994号