移动支付行业竞争加剧,多家企业面临增长困境

随着智能手机的普及,移动支付已经成为很多人的首选支付方式,彭博分析师Bennett Gelly等分析师对移动支付行业进行了详细的分析,涉及的公司包括最先入局的PayPal,紧追其后的信用卡,以及重复使用率不断下降的Apple Pay。

实体店内移动支付交易量会进一步提升

1.移动支付初期阶段,入局者越来越多

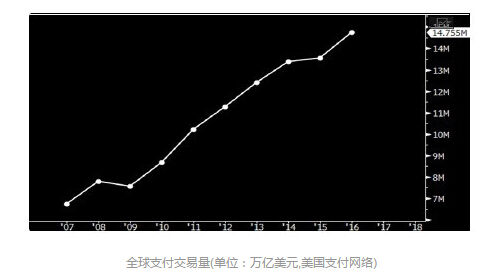

在移动端消费时,人们似乎越来越多地选择数字钱包进行支付,当然,也有很多人喜欢在实体店内刷卡。移动网页和App支付交易数量正在激增,其中PayPal公司依然处于领导地位,但也出现了不少竞争对手,比如传统支付巨头Visa也开始争夺市场份额。对于近场支付,比如通过智能手机或可穿戴设备上的Apple Pay、Android Pay、以及Samsung Pay等支付渠道所做的支付交易增长服务则出现了放缓趋势。2016年,PayPal公司处理的支付交易总金额达到1020亿美元,增长幅度达到了55%;而Visa公司在2016财年中处理的支付交易总金额为8万亿美元。

随着智能手机普及率的大幅增长,手机制造商和零售商业提供了不少移动支付激励措施,因此消费者可能会选择使用移动设备来实体店内进行支付。尽管到目前为止,花旗银行是全球规模较大的发卡银行,但现在,PayPal公司已经与信用卡网络巨头Visa和MasterCard(万事达卡)两家公司建立了合作关系,未来实体店内移动支付交易量可能还会得到进一步提升。

2.竞争对手越来越多,PayPal是目前该领域里的领导者

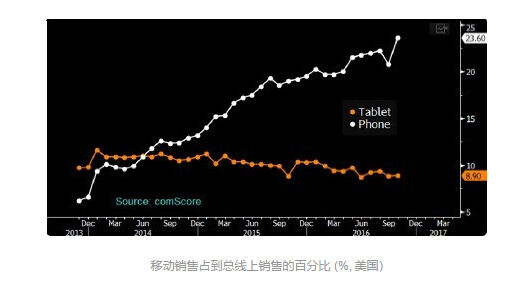

全球性互联网信息服务提供商ComScore发布的最新数据显示,2013年12月,美国通过移动设备完成的线上购物额占到全部线上销售金额的16%,而到了2016年10月,这一数字达到了33.3%。在美国,实体店内所产生的零售销售额几乎占到全部零售销售额的90%,但是这一占比数字却在稳步下降。。2016年,PayPal公司的移动支付交易量上涨了55%。如今,在美国和欧洲最大的线上商户和零售商中,四分之三都能接受PayPal支付。2014年,PayPal公司以8亿美元的价格收购了移动支付公司Braintree,现在,他们可以为所有线上和移动商户提供支付服务,包括Uber和Airbnb。

目前,PayPal公司在全球范围内拥有1.82亿消费者用户,但是他们正在“挖走”Visa、Mastercard、以及AmEx这些传统支付公司的数字钱包用户。此外,在消费者看来,Google和Amazon公司旗下的数字钱包服务也不具备较强的竞争力。而对于商户来说,移动支付解决方案提供商Stripe的业务增长速度较快,而Visa的Authorize.net也是他们处理线上支付的另一个选择。

3.在支持数字支付功能之后,信用卡网络公司开始登上移动支付行业的中心舞台

包括Visa和Mastercard在内的全球支付网络公司开始扩大数字支付业务。消费者会使用自己的信用卡或借记卡绑定PayPal,Apple Pay或是其他数字钱包服务。PayPal也能够关联用户的银行账户。现在,数字支付正在逐步取代现金,特别是在一些支付频次较高,支付金额较小的购买交易时,消费者更愿意使用智能手机支付,传统支付网络的部分收入也被移动支付渠道“截流”了。另一方面,相比于中国传统国有支付网络银联,支付宝(Alipay)和微信支付(财付通Tenpay)占据了中国数字支付行业的“统治”地位。

不过,许多数字支付服务都依赖于Visa公司的数字支付服务Visa Digital Enablement Program(VDEP)和MarsterCard公司的数字支付服务MasterCard Digital Enablement Service(MDES),它们都是数字交易安全的早期标准。American Express也提供了相似的TOKEN化服务,所有这三家支付公司都为软件开发人员开放了指定的支付-App代码。对于TOKEN交易,像Visa、MasterCard和American Express这些支付网络公司都还没有收费。

行业传统领导者的增长困境

4.越来越少人使用Apple Pay,而且重复使用率也在下降

苹果公司在2014年10月推出了Apple Pay,但是消费者对这项服务缺乏了解,同时也更习惯于其他已有的支付方式,所以Apple Pay的普及率和使用率似乎都不是很高。截止到2017年3月,在所有符合条件的iPhone用户里,只有22%的人尝试过Apple Pay,相比于一年前的23%有所下降。而在那些还没有激活Apple Pay的用户中,对自己目前的支付方式感到满意的占到了49%,不知道如何使用Apple Pay的占到了24%,出于安全考虑不想使用Apple Pay的占到了21%。

在考虑到易用性、便捷性、安全性和结账速度这些问题时,如果拿Apple Pay和刷卡来比较,目前的相关百分百数据也比Apple Pay刚推出时有所下滑——有55-56%的用户表示使用Apple Pay和刷卡差不多。两年前,大约有6%的消费者表示会在购物时使用Apple Pay支付买单,但现在,这一数字下降到了4%。

5.即便Apple Pay取得了不错的成绩,也不太可能成为苹果的销售核心

Apple Pay看上去并不是苹果公司最主要的直接收入来源,至少现在来说还不是,虽然苹果和银行有合作。对于苹果设备来说,Apple Pay服务可能是他们构建客户忠诚度和驱动用户升级的一个渠道。尽管具体数据目前尚未披露,但是业内普遍认为Apple Pay在美国市场所有的移动支付交易量中所占到的比例还不到1%。而在2016年,美国几大支付卡网络公司除了的总消费交易金额大约为4.7万亿美元。

而在美国银行卡发卡机构的交易量中,苹果公司的占比达到十五个百分点。即便是Apple Pay获得了2016年美国支付交易量的一半,但是其收入仅有35亿美元,只占到了苹果2016财年总收入的不到2%。

6.Samsung Pay取得了一定成效,可能会拓宽美国零售受理面

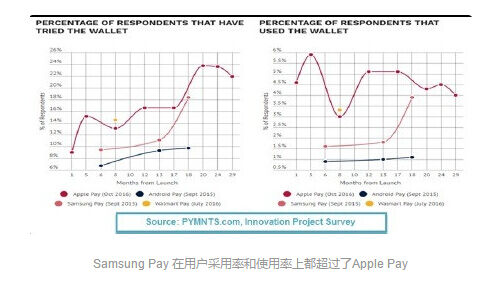

根据金融科技网站PYMNYS.com和知名市场调研公司InfoScout所做的一份调研显示,如果以三月份为终点,那么在过去的五个月时间里,Samsung Pay虽然交易占比也不是很高,但是在用户采用率和使用率这两个指标上均有大幅提升。与Apple Pay和Android Pay不同,Samsung Pay选择了直接和大多数美国零售支付终端合作。根据之前苹果发布的数据显示,Apple Pay在美国支持、受理300万个商户终端,在全球范围内为1100万商户终端。但这也意味着有大约700万个美国商户终端还不支持Apple Pay。

一些规模较小的美国商户还没有升级自己的终端,这些终端既无法支持芯片卡支付,也不能支持像Apple Pay这样的非接支付解决方案,而商户选择不升级终端的一个理由,就是他们认为成本过高,无法超过收益。根据美国商户支付终端制造商VeriFone透露,在美国,很可能有约500万台终端还没有完成升级。

7.Samsung Pay尝试利用史无前例的积分激励措施来提升使用率

最近,Samsung Pay成为了第一个自主推出积分激励项目的主流数字钱包服务商。而作为线上购买领域里领先的数字钱包服务商PayPal都还么有提供类似的服务。消费者现在已经可以选择自己喜欢的积分信用卡来给PayPal充钱,但是该公司表示,很多用户可能还没有注意到在使用这项服务的时候,自己依然能够赚取很多积分。在和美国银行的合作中,苹果能够在每笔交易金额中赚到15个百分点,如果苹果公司也能推出类似的积分服务,可能会对业绩提升有所帮助。

在Samsung Rewards积分奖励项目中,消费者消费的金额越多,他们所获取的积分值也会越多。此外,用户还可以利用三星积分激励项目中所赚取的积分兑换商品,包括三星产品、礼品卡、奖品或是Samsung Visa预付费借记卡。

8.Google公司虽然增加了全新的P2P服务,但是在商务支付业务上依然落后其他竞争对手

Android Pay是Google公司推出的移动手机支付应用,但是在经过多年投资、产品重新发布、品牌重塑之后,用户使用率和普及率依然表现不是很好。同样是来自金融科技网站PYMNYS.com和知名市场调研公司InfoScout在今年三月份所做的一份调研显示,只有不到10%的受访者表示使用过这款应用,还不到Apple Pay用户普及率的一半。当然,这和消费者缺乏产品意识有关,那些用户不愿意使用Apple Pay的理由,也同样出现在了Android Pay身上,包括不少消费者表示自己依然还是习惯于刷卡消费。

另一方面,虽然Google公司表示利用他们的Google Wallet钱包服务和安卓设备上的gmail电子邮件账户就能完成发送和接收款项,但他们在商户端支付服务上的表现也还是不太令人满意。事实上,P2P支付服务在即时通讯应用上的增长速度反而比较快,比如Facebook Messenger,他们正在攫取PayPal Venmo的市场份额。

银行也开始进入数字支付领域

9.银行如果也进入数字支付领域,PayPal可能是个更好的选择

美国主要的发卡机构正在推出自己的数字支付应用程序,尽管有些只能在Android移动设备上运行,有些只能在实体店进行支付。银行已经开始减少他们用于Apple Pay和其他手机钱包上的支付卡的促销活动。不过就在最近,PayPal和Visa/MasterCard达成了合作协议,发卡机构现在可以让他们自己的卡片在PayPal里获得专属的卡片资金选项,根据BI的分析估计,大约有8500万美国用户正在活跃使用该服务。

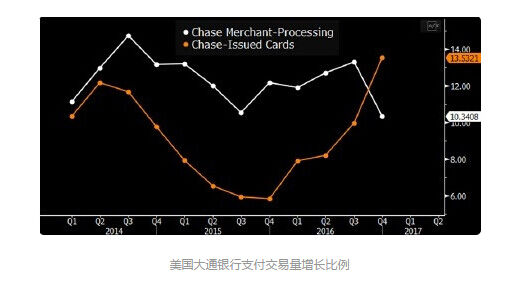

受到影响的企业:美国大通银行在2016年11月推出了Chase Pay,在银行移动支付App领域里脱颖而出。Chase Pay最初只是与星巴克和Best Buy建立了合作关系,但是之后Chase Pay开始支持线上支付、App应用内置支付、实体店内支付,而且支持苹果和Android移动设备。美国银行和发现卡都还没有推出自己的专属移动支付App。

10.美国大通银行希望减少商户端支付卡成本,可能也会新增积分奖励服务

美国是全球持卡人最多,支持在线支付商户最多的国家。尽管面临诸多挑战,但美国大通银行还是推出了自主研发的数字支付App——Chase Pay,也很可能会在本土获得成功。通过减少商户受理支付成本,来获取更多市场份额。不仅如此,美国大通银行还和全球支付巨头Visa合作,构建了一个支持个性化商户定价、并且能够改善优化数据库营销的支付网络ChaseNet,Chase Pay就能在该网络上运行。得益于收购了资产保留技术初创公司CurrentC(一款在市场上并不太成功的商户支付App),Chase Pay还可能会在自己的数字钱包应用上开发一个积分奖励功能。

尽管目前Chase Pay能够支持现有零售销售终端扫码器和绝大多数智能手机,但是美国大通银行还是需要说服更多商户来接受这种支付方式。此外,Chase Pay还内置整合了客户忠诚度项目、以及P2P支付功能。但是,这款App仅支持由美国大通银行自己发行的Visa品牌信用卡和借记卡。

粤公网安备 44030602000994号

粤公网安备 44030602000994号