美团钱包全面对标支付宝? 基金、保险、信用分冲刺上线

10月30日,美团点评通过内部信宣布了新一轮的组织架构调整。在这封并不长的内部信中,美团展现了自己在2B业务上的野心,也透露出了些许其对标传统巨头的决心。

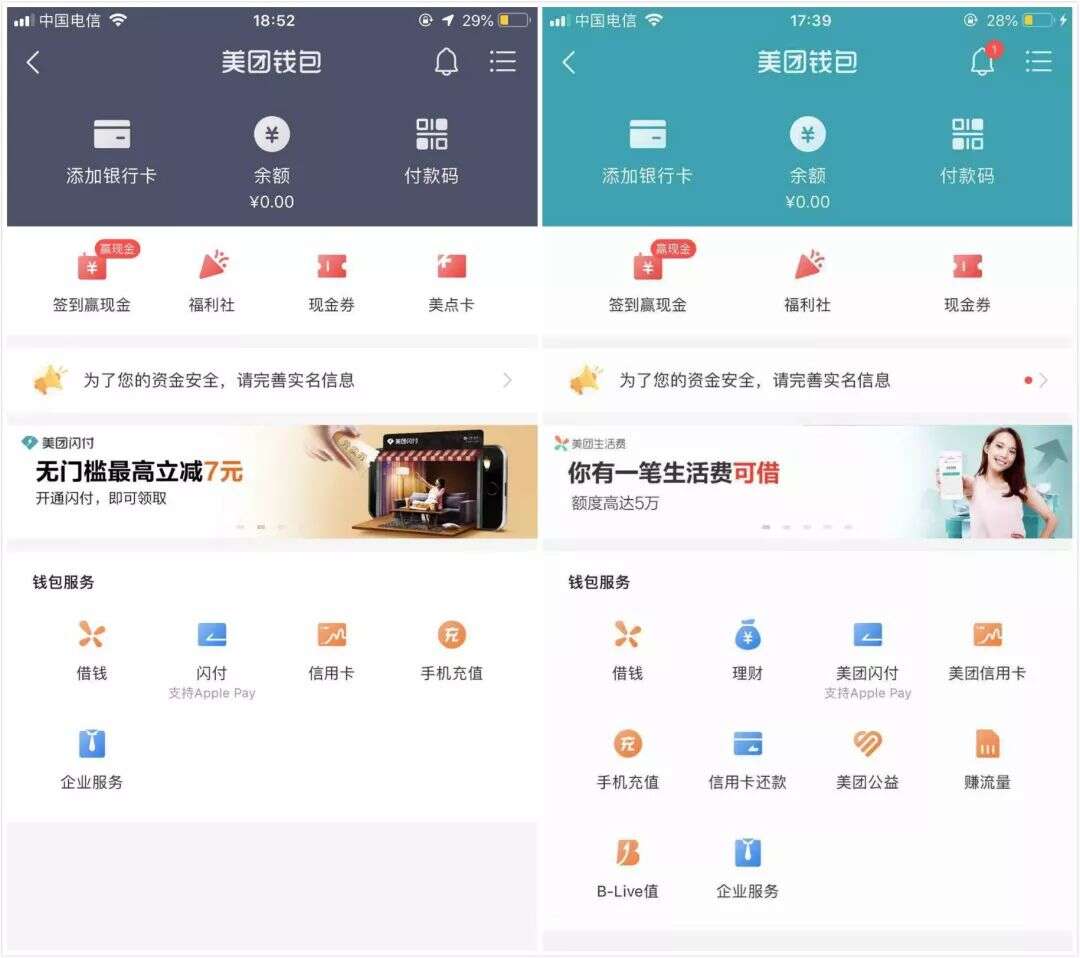

尽管在上述组织架构调整的内部信中,美团并未提及在金融板块的规划,但近期馨金融发现,在美团外卖的钱包入口页面可看到多项新增功能,一个集齐了理财、信用、保险、贷款、支付、信用卡等功能的美团钱包已悄然上线。

对比此前的版本,美团在这个二级页面的“十二宫格”内,新增了“理财”、“美团公益”和“B-live值”等服务。另外,馨金融还对比了多个不同用户的美团钱包业务,发现还有一些用户上线了“保险商城”、“分期”等入口。

相比于此前以流量变现为导向的业务模式,美团钱包此次上线的一系列新产品,也让外界第一次直观地看到其在金融方面的布局和思路,考虑到美团在金融牌照上的积累,以及本身商业模式上的特点,美团钱包大有对标支付宝的架势。

背靠生活服务类的超级入口,美团钱包手握大量的用户,以及高频、活跃的交易场景等等,从这次新上线的多个产品和功能来看,美团金融要在C端全面铺开的想法已展露无遗。

尽管今年以来,受监管整治和行业洗牌影响,新金融市场有一些波动。但背靠互联网巨头的那些公司却频频逆势而上,有些完成了新一轮融资,如京东金融;有些完成了拆分独立,如度小满金融、小米金融;有些开始冲击IPO,如360金融。

如今,美团金融也扛着大旗、吹着号角冲进了市场。

1

我们先来一一看几个关键的业务布局。

其中,保险商城主要是代销由中国平安、中意财险、华泰财险等提供的保险服务,美团本身持有保险经纪牌照。

分期业务则是由美团旗下的重庆三快小额贷款公司提供,属于美团借贷业务”美团生活费”的新增功能。

而“理财”服务选项内目前只上线了一款产品——美团美添益。根据介绍,该产品本质上是汇添富基金公司的一款货币基金产品“现金宝”,主打低门槛、赎回快(1万元以下T+0到账,1万元以上T+1到账),产品本身并无特殊之处。

不过,值得注意的是,从公开信息来看,美团还未获取过基金代销牌照。

根据页面显示,“美团美添益”由民生银行直销银行提供代销服务,因此在开通该项服务时,会默认用户在民生银行开设一个II级账户,来完成存款、转账、购买理财产品等操作。

相比于前两个简单的产品,“B-live值”解释起来似乎要复杂许多。根据官方介绍,“B-live值”是综合了用户在美团点评内日常登陆、使用习惯、交易记录、金融账户等多种行为计算得出的数值,区间在0-1000之间。

使用美团生态内的服务越频繁、信用越好的用户,分数也就越高,相应的也就可以获得更多特权,比如外卖订单延期支付、酒店订单免押金、信贷提额等等。相反,则分数越低,获得的特权减少。

相信很多人也可以感受到,这个“B-live值”的计算和使用方法,都和芝麻信用分如出一辙。

尤其伴随着美团的战略布局逐渐深入到外卖、出行、酒旅等各个领域,这种通过信用分打通生态内各项服务、降低服务成本和门槛、提高用户粘性,再通过整个生态吸引更多用户、积累用户数据的思路也与芝麻信用多有相似。

事实上,不只是信用分体系,从之前上线的“美团生活费”借贷服务,到前两天媒体连篇累牍报道的美团与中小银行发行联名信用卡,再到如今的理财等功能上线,整个“美团钱包”的C端服务正在逐渐丰满,大有全面对标新金融巨头的气势。

2

与其它几家巨头从支付切入新金融市场一样,美团的金融板块最早也是以支付开路,只是在移动支付市场格局既定的阶段,美团钱包并没有掀起太大的浪花。

2016年9月,美团斥资13亿人民币全资收购第三方支付企业钱袋宝,拿下属于美团的第三方支付牌照。不过彼时,第三方支付牌照的价格已经被炒至高点,而且市场格局已经基本形成——支付宝、微信两家占据90%以上的市场份额。

而后,尽管美团已经默默攒下了不少金融牌照,但金融业务在相当长的一段时间里都止步于导流模式,以to C的贷款产品为例,初期是与招联消费金融合作,一直到2017年10月才上线了自己的小额现金贷款产品——美团生活费。

一个朋友告诉我,对于流量平台而言,为标准化产品导流的模式能够获得利润分成其实并不高,远比不上贷款业务的服务费收益,但是为标准化产品导流却可以带来其他好处。

以美团此次推广的理财产品为例,所有开通该项服务的用户必须在美团开设支付账户并且完成银行卡绑定,即反向推动美团支付账户体系的建设,就像当年的余额宝,也在很大程度上推动了支付宝的普及以及提升了用户粘性。

相比余额宝大大优化了货币基金的产品的体验和效率,后续出现的新金融产品并大多并没有创造性的变革。而在如今的市场环境下,紧靠流量倾斜、支付补贴、丰富品类等方式做大金融板块,还要画上一个问号。看看起步更早的京东、苏宁、小米,金融板块布局更加成熟,但却也走的吃力。

此外,值得注意的是,美团经历过与大众点评的合并,这种账户的整合可能会使得使得建立一个统一的支付账户体系更加困难。

以我自己的例子来看,我在大众点评APP中的“美团钱包”获得的服务和在美团外卖APP中的“美团钱包”享受到的金融服务是截然不同的。这种差异,不仅给C端用户带来疑惑,对于平台开展业务来说,也在无形中增加了了成本。

3

当然,对于占据了一个超级入口的美团而言,将金融业务迅速地做到一定规模其实并不是难事。

美团此前披露的招股书显示,截止到2018年4月30日,美团点评平台上的待收月为20.92亿元,其中向商户发放的贷款余额月14亿人民币,消费者端约为7亿元。

作为“流量富矿”,参照2017年美团点评3.1亿交易用户和440万活跃商家,以及全年58亿笔交易和3570亿元的交易额等数据来看,美团点评信贷业务才刚刚起步,潜力巨大。

可对比的是,小米MIUI二季度的活跃用户数为2.07亿人,数字上远低于美团,但其旗下小米小贷公司截止到2017年底已有99亿的在贷余额。

而且美团在牌照布局方面也颇有前瞻性,不仅手握小贷和商业保理牌照,还参股了一家民营银行。相比同梯队的滴滴和今日头条,美团在金融牌照上的优势就更为明显。

可以预见的是,如果美团把金融业务作为流量变现、提升营收和利润的一种手段,基于以上这些条件要实现并不困难。尤其,眼下新经济股普遍受困于盈利困难、股价不振的现状,金融业务的价值不言而喻。

但如果美团钱包想要更进一步,从简单整合金融产品和服务,延伸为一个金融服务生态,甚至像其他互联网巨头一样拆分、独立,可能还需要一些时间。尤其,这个板块能否与其主营业务形成良好的协同效应,为其加分,也有待观察。

而眼下,提升支付的渗透率、建立起账户体系只是第一步,能否基于海量数据提供真正有价值的服务,同时在整个美团的架构和战略转向to B服务时,金融业务能否跟上脚步,这些都是未来美团金融业务需要面对的问题。

粤公网安备 44030602000994号

粤公网安备 44030602000994号