开放银行,从产品中心到客户中心

2019年6月14日,亿欧公司在“2019丨全球新经济年会·金融科技峰会”上邀请开放银行生态各参与方共同探讨开放银行的发展、落地及金融科技对其促进作用。同时,亿欧智库将在会上发布《2019开放银行与金融科技发展研究报告》。

2018年8月,浦发银行推出API Bank(无界开放银行),以开放、共享、高效、直达的API开放平台为承载媒介,将能力输出后嵌入到合作伙伴的平台和业务中。自此,“开放银行”的概念在国内迅速“火热”,各大银行纷纷建立开放银行平台,或与科技公司合作进行开放银行布局。

然而,“开放银行”一词却是舶来品。Open Banking的概念最早在英国提出,随后在欧洲其他国家、美国、澳大利亚、日本、新加坡、中国等地区和国家蔓延开来。

目前,对于开放银行的概念,并无官方定义。亿欧智库经过相关调研,认为:

开放银行是一种创新的商业模式和商业理念。在这一理念下,经客户授权,商业银行在监管的范围内与其他银行及金融机构、金融科技公司、其他非金融企业等合作伙伴进行信息和服务的共享,通过API等技术实现银行服务与产品的即插即用,共同构建开放的泛银行生态系统。

开放银行发展历程

虽然开放银行的概念提出得比较晚,但开放银行的实践却早已有之。

2004年,PayPal推出PayPal API预示着具有开放银行特征的实践开始出现,但此时“开放银行”并未真正直接由银行参与。直到2015年,英国成立开放银行工作组(OBWG),且欧盟同年颁布PSD2对部分银行的账户和数据开放提出明确要求,“开放银行”概念才正式兴起。2018年后,随着PSD2规定生效,开放银行进入快速发展阶段。

2012年,随着中国银行提出开放平台并与次年建立“中银开放平台”,中国的银行业就有了开放平台的概念。然而,2013年建立的中银开放平台主要应用于中国银行内部信息交流,与目前的开放银行概念不一致。中国真正意义上的开放银行起步较晚,直到2018年才正式进入发展元年。但在过去几年里,商业银行银行积极发展金融科技,使得中国开放银行呈现出“金融科技推动银行开放”的特征。

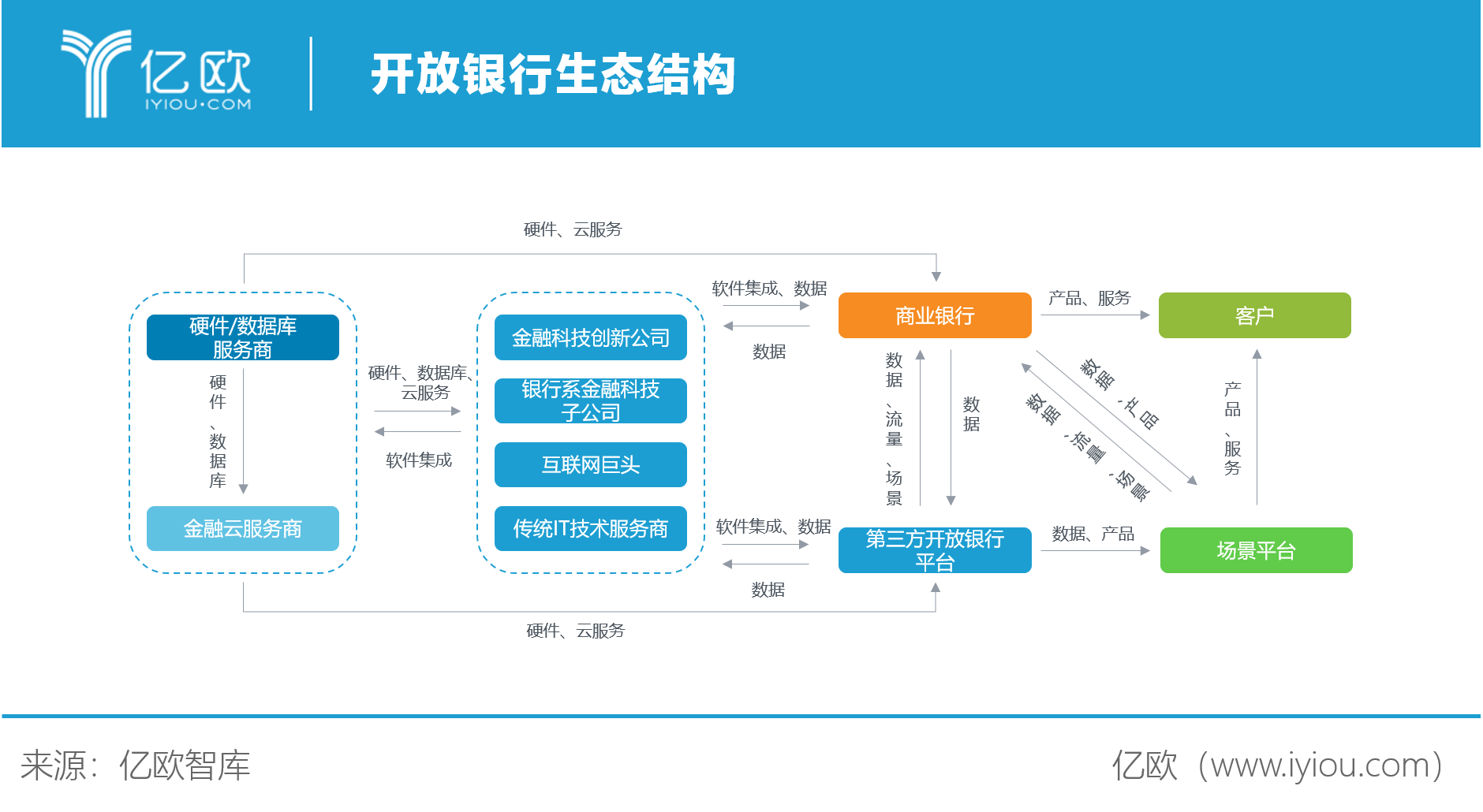

开放银行生态结构

开放银行基于金融科技,形成以商业银行为中心的开放生态结构,实现银行、场景、客户的无缝连接。

开放银行改变了银行业的原有格局,在原有银行生态中新增了部分参与者。在金融科技浪潮推动下,开放银行生态出现六类参与者,包括计算机硬件/数据库服务商、金融云服务商、IT软件及解决方案提供商、商业银行、垂直行业企业和客户。

开放银行的参与者并非简单处在生态的其中一环,而是与其他生态参与者相互交织,部分企业还可能同属生态的不同位置,共同构成开放银行生态闭环。

硬件/数据库服务商、金融云服务商等基础设施提供商为开放银行其他参与者提供硬件、数据库、云服务等基础设施支持。另外,金融科技创新公司、银行系金融科技子公司、互联网巨头、传统IT技术服务商和第三方开放银行平台为开放银行提供IT软件及解决方案,其中,第三方开放银行平台担任开放银行与场景平台(垂直行业企业)的连接器,通常由其他IT软件及解决方案兼任。

商业银行在获取软硬件支持后,得以将自身的数据和产品向场景平台直接开放或通过第三方开放银行平台间接开放,获得垂直行业企业的数据、流量和场景。最后,客户通过场景平台获得无缝的银行服务。

从产品中心到客户中心

根据开放银行的发展程度,亿欧智库认为,开放银行可以分为三种进阶形态:银行即服务、开放账户信息、共享收益平台,三种形态的开放程度依次上升:

“银行即服务”的开放银行形态实现银行产品和服务的开放,是当前阶段主要的开放银行形态;

“开放账户信息”在开放银行产品和服务的基础上,实现合作伙伴间客户的共享;

“共享收益平台”的开放程度最高,商业银行与合作伙伴实现产品、服务和客户的共享,形成一体化的泛银行生态系统,通过网络效应实现银行与合作伙伴的共赢。

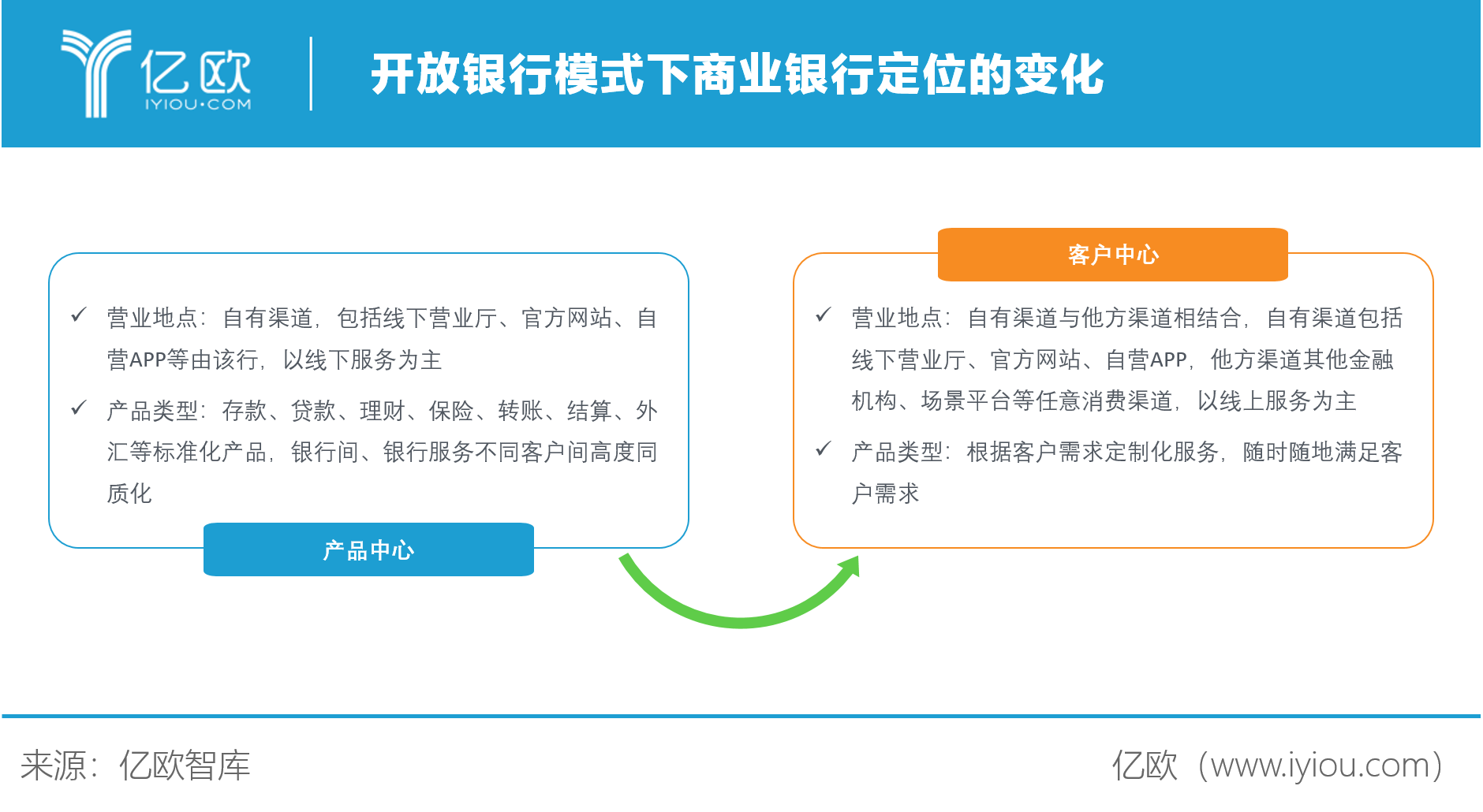

无论是银行即服务,还是开放账户信息或共享收益平台,开放银行都改变了商业银行的业务模式和定位。随着开放银行的日益深入,商业银行将逐渐从一个提供标准化、同质化服务的“产品中心”转变为无所不能、无处不在的“客户中心”。

商业银行传统的业务模式是通过其自有渠道为客户提供标准化、高度同质化的金融产品,如在营业厅为客户提供存款、贷款、理财、保险、转账、结算、外汇或者通过其线下营业厅、官方网站或APP提供类似服务,相当于一个“产品中心”的角色。

随着开放银行把商业银行的营业地点从自有渠道扩展至他方渠道,提供的产品类型从标准化产品扩展到定制化服务,商业银行将担任一个可以随时随地满足客户不同需求的“客户中心”的角色。

开放银行为商业银行提供了更广泛的定义。在开放银行模式被广泛应用的未来,商业银行不再仅是一个提供金融产品的物理场所,而是成为一种无所不能、无处不在的金融服务的代称,形成更广泛意义上“银行即服务”的银行与金融科技融合的理想境界。

粤公网安备 44030602000994号

粤公网安备 44030602000994号