2017中国移动金融发展大会

从政策、金融支付、金融风控、消费金融等4个方面,邀请产业链各方全面探讨移动金融发展。

移动支付网2017/4/20 8:25

移动支付网2017/4/20 8:25大会正在签到中,9点会议正式开始!

评一下

评一下 8

8

移动支付网2017/4/20 9:06

移动支付网2017/4/20 9:06中国电子技术标准研究院技术总监王立建主持会议!

评一下12

移动支付网2017/4/20 9:21

移动支付网2017/4/20 9:212015年至2016年期间,涉及银行卡、非银支付机构政策的主要文件有10份。

评一下4移动支付网2017/4/20 9:22一些合规要点:

1)非银行支付机构:小额、快捷、便民小微支付定位;备付金上收;三方模式向四方模式整改。

2)收单机构:“二清”、聚合支付整治;受理终端事前入网识别、事中交易数据验证、事后风险防范。

3)银行与支付机构:账户分类、KYC/AML,支付敏感信息保护。

评一下4移动支付网2017/4/20 9:27李司长强调,移动支付的创新要在合规的基础上进行。

评一下6移动支付网2017/4/20 9:31创新点趋势,1、中国银联、银行业合作全面推广二维码支付,2、金融服务跨界多元化仍在演进

,3、各类PAY支付持续发展

评一下10

移动支付网2017/4/20 9:46

移动支付网2017/4/20 9:46创新业务要有大局观,要全面采用中国银联的二维码支付标准,未来网联可能与银联直连,那么对于第三方支付而言,银联二维码标准将大有裨益。另一方面,商业银行需要转变角色,打造线上线下综合性支付、收单平台。

评一下10

评一下10

移动支付网2017/4/20 10:17

移动支付网2017/4/20 10:17一些建议:1、谨慎使用生物特征(生物特征无法修改),承担社会责任,保证用户信息安全,2、制定移动终端硬件标准和介质规范,3、加强身份证件核查和有效期管理,共享商户和机具黑名单。

,承担社会责任,保证用户信息安全,2、制定移动终端硬件标准和介质规范,3、加强身份证件核查和有效期管理,共享商户和机具黑名单。") 评一下5

评一下5移动金融事业部总经理朱杰,以《政策助力移动金融产业发展》为主题作演讲。")

移动支付网2017/4/20 10:27

移动支付网2017/4/20 10:27人民银行倡导移动金融发展方向:符合标准,基于智能安全芯片,线上线下全面协同发展;关注三大重要因素:规范、安全、便捷

评一下10

上线。")

移动支付网2017/4/20 11:18

移动支付网2017/4/20 11:18民生银行“民生付”五大产品特点,小额便捷、大额安全、跨行支付、终端全面、技术先进。

评一下7移动支付网2017/4/20 11:18民生银行二维码支付支持转账、消费、取现。

评一下11

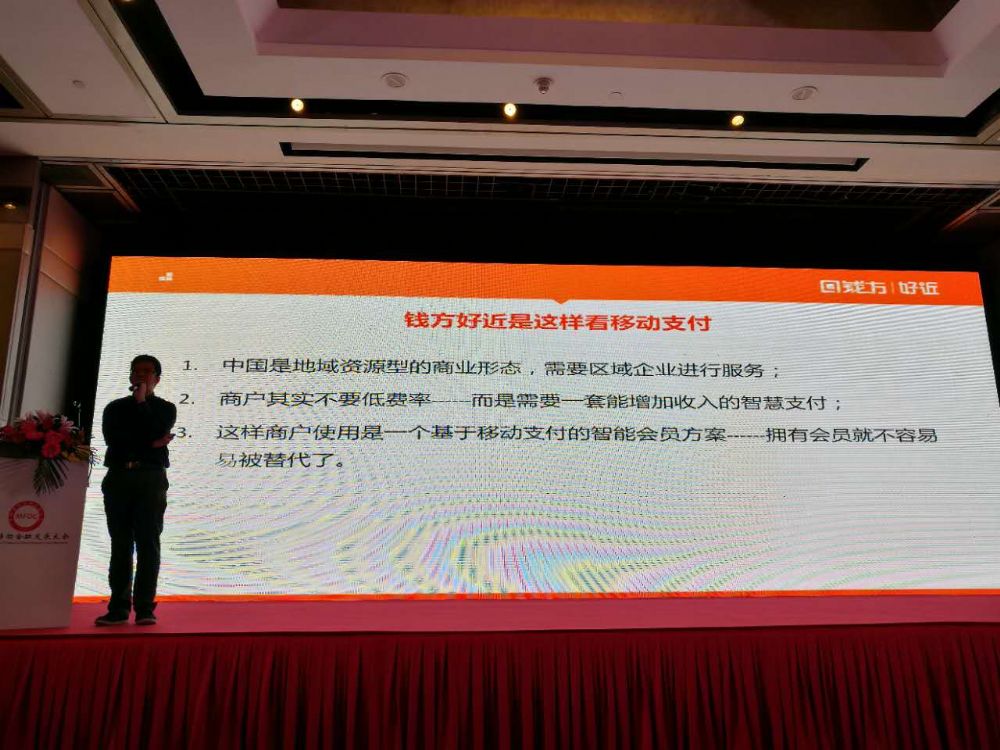

移动支付网2017/4/20 11:51

移动支付网2017/4/20 11:51易码与联通合作的方案目前已经上线。

评一下8 移动支付网2017/4/20 11:57

移动支付网2017/4/20 11:57城市出行处在一个百家争鸣、百花齐放的时代。

评一下4

移动支付网2017/4/20 12:07

移动支付网2017/4/20 12:07金华行的智慧“云卡系统”在惠民生活方面也有相关服务。

评一下8

移动支付网2017/4/20 12:15

移动支付网2017/4/20 12:15截至2016年末,国内手机网民达到6.9亿,增速12.18%。

评一下8

移动支付网2017/4/20 12:48

移动支付网2017/4/20 12:48王立建主任从移动金融、生物识别到二维码作最后的总结,上午的会议到此结束。

评一下11移动支付网2017/4/20 14:02北京移动金融产业联盟秘书长班廷伦,将主持下午的《金融支付论坛》。下午的会议马上开始!

评一下6

移动支付网2017/4/20 14:12

移动支付网2017/4/20 14:12ODA(Offline Data Authentication)采用实时脱机数据认证对卡片真伪进行验证、事后延迟联机交易对用户账户扣款的模式,即先使用、后付费的信用消费模式。

采用实时脱机数据认证对卡片真伪进行验证、事后延迟联机交易对用户账户扣款的模式,即先使用、后付费的信用消费模式。") 评一下7

评一下7

移动支付网2017/4/20 14:30

移动支付网2017/4/20 14:30国产金融全终端统一解决方案提供一站式解决方案 + 采信优检 +可定制 + 缩短上市时间。

评一下6

能在一定程度上提高手机银行安全性。")

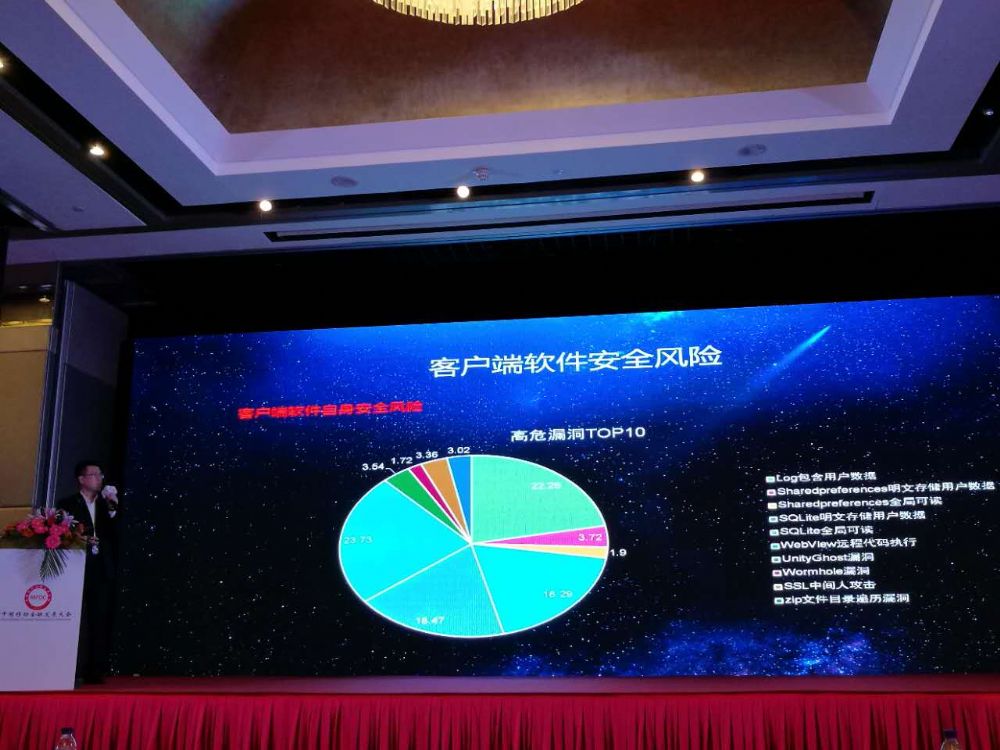

移动支付网2017/4/20 16:16

移动支付网2017/4/20 16:16受理终端也存在安全风险。

评一下7

移动支付网2017/4/20 16:25

移动支付网2017/4/20 16:25国内的各种手机Pay都需要过移动金融技术服务认证。

评一下5

移动支付网2017/4/20 16:35

移动支付网2017/4/20 16:35下面是圆桌讨论环节。

评一下6移动支付网2017/4/20 16:36主持人为北京中清美和科技有限公司总经理梁猛,为大家主持圆桌讨论《金融支付产业链的盈利与共生》。

评一下6移动支付网2017/4/20 16:38圆桌讨论嘉宾为:北京扬帆伟业科技有限公司首席架构师 马会来;握奇移动安全业务拓展部总监 魏茂军;小象科技有限公司副总裁 宋秋辰;北京展讯高科通信技术有限公司副总裁 许丰;四川精工伟达智能技术股份有限公司总裁 朱琳琳

评一下2 移动支付网2017/4/20 16:42

移动支付网2017/4/20 16:42梁猛开始便澄清了几个常见概念,通过打破常规的方式,解释了手机、移动支付、安全等的不同点和重要性。

评一下2移动支付网2017/4/20 16:45第一个圆桌讨论问题,1、1、金融支付产业面临着产业链条长,线上线下难以统一,安全和便捷矛盾多等基础问题,您如何看待这些发展中的问题?

评一下4移动支付网2017/4/20 16:50马会来:产业链长的问题是金融支付过程中长期存在的,产业链的长期发展,需要产业链各方合作去整合,如果各方都是开放的态度那合作也就不是问题。

线上线下难以统一的问题,也是一样的,大家都有了开放包容的共识之后,统一也不是难事。

关于安全和便捷的问题,他同样提到了TEE+SE的方案。

评一下8移动支付网2017/4/20 16:54TEE+二维码能够保证线下支付的安全吗?

评一下3移动支付网2017/4/20 16:58许丰:安全不是绝对的问题,是动态的。二维码作了很大的应用创新,前期的安全性确实是不够的,而加了TEE之后,有了多重保护,第一重会保证内存以及显示的画面不会被截取;第二它能进一步保护用户隐私,比如指纹识别的数据是在可信执行环境进行的。

评一下4移动支付网2017/4/20 17:07如何解决二维码习惯的问题?朱琳琳认为安全不是绝对的,她认为安全需要植入到一个体系里才能算是真正的安全,而技术也一样。二维码的问题是消费者需要去面对的问题,而二维码的知识产权其实并不在中国,我们应该从知识产权等更高的层面上思考安全问题。

评一下2移动支付网2017/4/20 17:13关于国产芯的问题,握奇的魏茂军认为金融IC卡的国产芯片市场份额应该是超过0.01%的,而目前也有一些国产IC芯片厂商在发展,比如复旦、同方等,NXP的确走在了很多创新的前列,但是这个局面不会一直这样。

评一下4移动支付网2017/4/20 17:58华大电子销售部的李旦,对刚才主持人的数据进行了更正,去年中国银行发的银行卡,是8.5到8.9亿张,其中1亿是国产芯片。另外我们的社保卡,就是我们的金融社保卡,从2002年从发行带芯片的金融社保卡到现在累计发行了9.72亿张社保卡,全部是国产芯片。他强调国产芯片厂商的技术跟国外芯片厂商,国产芯片基本上大家的安全资质都拿到了CCL+,可能技术上比NXP(NCP)稍微落后,但是绝对不是说望尘莫及。

评一下8移动支付网2017/4/20 18:00关于二维码的更新的机制,许丰表示,二维码的生成机制上不可能完全脱机的,也就是说正常的情况下是首先后台需要安全的去给终端内置一个种子,这个种子按照事件和时间预算生成动态的二维码,未来使得用户在没有网络,甚至在一些可穿戴设备上可以使用,很多企业都对它做了一些次数的限制,比如说15次,或者用一些特定的条件,比如说没有导航的时候,段性的加速器仍然可以延续这个二维码值。硬件里面会通过时间和一些后台的多因素种子生成一个以基准时间为主,以次数限制去能够保证再一个相对有限的时间,24小时或者48小时之内保证使用。

评一下1移动支付网2017/4/20 18:08关于TEE+SE的安全等级问题,魏茂军认为TEE的安全等级是不够的,只能达到CCEAL 2+,而基于SE的硬件则能达到CCEAL 5+甚至6+,但是在国外用于支付环节会不会遇到标准不统一的问题,这个可能还要探讨一下。

评一下8移动支付网2017/4/20 18:09许丰认为,CCE++是软件级别的认证,TEE是基于处理器的虚拟机的架构基于硬件的,所以把TEE称为2+,界别软件跟硬件之间的。但是不能简单的用静态的级别来看安全度,因为SE芯片很安全,但是它的处理性能比较弱的,它通常内核比较小,举个场景,比对指纹或者虹膜,这个处理机制SE是无法承担的,这个时候只能在TEE里使用,虽然TEE只达到了2+,但是解决了SE所不能处理的生物特征或者大的数据量的处理问题。所以他们俩是互补机制。

评一下2移动支付网2017/4/20 18:10今天的会议到此全部结束,明天就金融风控和消费金融的话题继续展开讨论,并且进行第三届金松奖的颁奖典礼和大会抽奖活动,谢谢大家参与,我们明天见。

评一下7

移动支付网2017/4/21 9:26

移动支付网2017/4/21 9:26史波认为,只有打通用户/账户、支付、产品、社会化营销后,互联网金融就成了一个有机整体,可退可进,可攻可守。

评一下4

移动支付网2017/4/21 9:35

移动支付网2017/4/21 9:35中国耀盛集团总裁、普付宝执行总裁原旭霖,带来《大数据时代移动金融的风险管理与商业创新》主题演讲。

评一下3

移动支付网2017/4/21 9:55

移动支付网2017/4/21 9:55普付宝创建了以智能支付为入口、以综合提升小微企业智慧经营能力为目标的“平台化”的连接枢纽。

融合自营服务与社会化服务于一体,全面提升小微商户智慧经营能力。

评一下4

评一下4

三方面配合,构建一套完善的风控体系。")

移动支付网2017/4/21 10:41

移动支付网2017/4/21 10:41李博士认为,反欺诈要让正常客户感受不到其存在,让坏人觉得它无处不在。

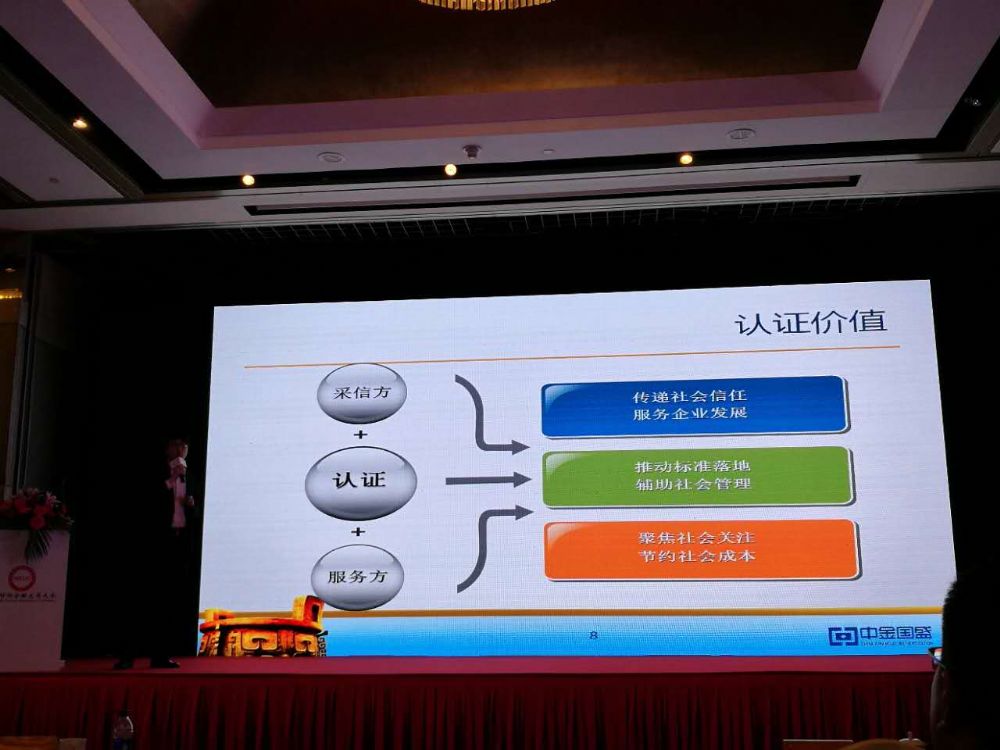

评一下8

移动支付网2017/4/21 10:46

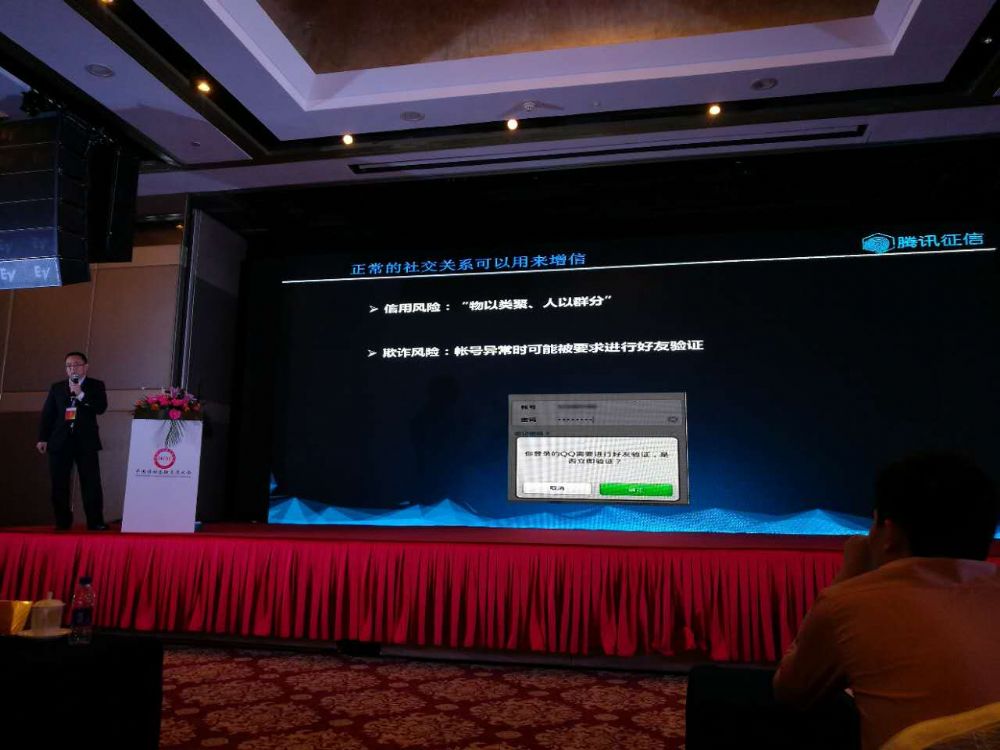

移动支付网2017/4/21 10:46人们通过添加好友、关注、组群等等建立起不同的关系链。我们主要通过信息流和资金流来确定这些关系链。关系链的基本属性,比如数量、大小、稳定度等等…可以用到反欺诈中。

评一下7

评一下7

移动支付网2017/4/21 11:35

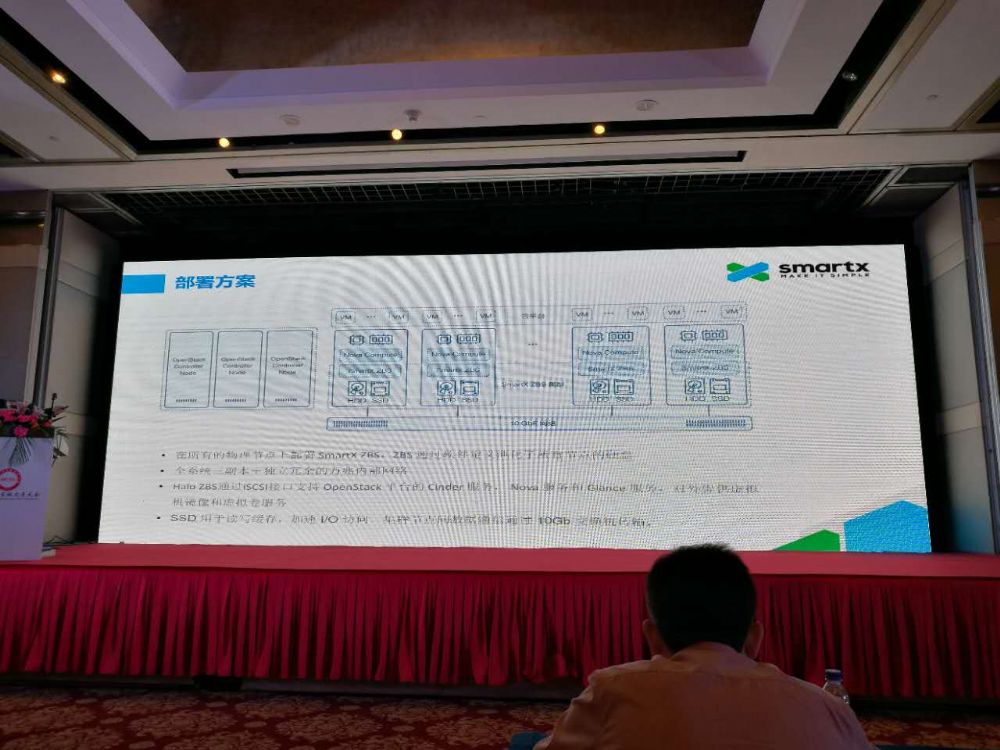

移动支付网2017/4/21 11:351.企业数据发生变革:数据量增长

企业数据发生的变化

2.存储需求升级

企业数据存储方面核心的痛点

3.存储是传统虚拟化底层架构核心瓶颈

传统存储架构的核心挑战

评一下7

评一下7

移动支付网2017/4/21 12:05

移动支付网2017/4/21 12:05上午最后的环节是,2016年度第三届“金松奖”移动支付行业评选颁奖典礼。

评一下2

移动支付网2017/4/21 14:09

移动支付网2017/4/21 14:09消费金融迅猛发展的原因:人均GDP提高,促使消费结构发生实质性改变;社会保障的提升、消费主体的变化,推动消费观念发生改变。

利率下调,带来消费金融成本的降低;以大数据技术为保障的互联网金融服务的兴起,促进消费金融规模化发展;宏观政策支持,为消费金融发展保驾护航

评一下3移动支付网2017/4/21 14:14

评一下3移动支付网2017/4/21 14:14消费金融企业发展建议:打造消费场景,低成本抓住优质客户;把握风险控制,方能起航前行;低成本的资金渠道。

评一下5

移动支付网2017/4/21 14:55

移动支付网2017/4/21 14:55王伟森认为,最好的支付是用户能够在不被感知的情况下完成的支付,体现了支付的便捷和无缝。

评一下6

移动支付网2017/4/21 15:05

移动支付网2017/4/21 15:05目前,银监会颁发牌照的消费金融公司超过20家,主要分为三类:银行系、产业系、电商系。中邮消费金融则属于第一类的银行系。

评一下2

移动支付网2017/4/21 16:20

移动支付网2017/4/21 16:20最后是抽奖环节,工作人员将从现场参会人员里面收集名片,嘉宾将在名片里面抽取幸运观众,一等奖iPhone 7 1名,二等奖kindle 电子书 5名,三等奖 刷刷手环 10名。

评一下5其它热播

会议活动

周点击排行

粤公网安备 44030602000994号

粤公网安备 44030602000994号