七方面全面解读苹果支付

自从乔帮主去世后,苹果的产品发布会基本上没有什么秘密了,今天凌晨发布的ApplePay,发布会之前各种小道消息中就几乎全部猜中,唯一没中的估计就是“ApplePay”这个名字了。下面来扒开ApplePay表面功能去挖掘一下背后的故事。

一、安全

今年初,美国连锁零售商Target遭到黑客攻击,多达4000万张信用卡和个人信息在网上曝光。这件事情算是一个大的转折点,不仅引起来的持卡人和发卡银行的不安,同时监管也深度介入。我们在国内没有经历过类似事件,所以对于该事件的后果没有切身感受。加上Google Wallet上线3年以来,被黑客攻击的新闻不断在媒体上披露。当下的美国,任何新的支付工具上市向市场解释其安全性是一项必要的举措。我们来看看苹果采用了哪些方案来解决安全问题。

1、Tokenization

2013年10月,针对互联网以及移动互联网环境下支付信息泄露问题,国际三大卡组织维萨、万事达和美国运通联合推出Token解决方案;今年3月份国际芯片卡标准化组织EMVCo正式推出相应的规范。简单的讲,Token就是在原有的银行卡号上遮了一层“面罩”,当交易发生以及支付处理的过程中始终是“面罩”在传输,只有在发卡银行授权支出资金时才会解码看到真正的卡号。这种方案很大程度上避免了真实的银行卡号在互联网环境下直接暴露。苹果ApplePay与三大卡组织合作将绑定的银行卡全部Tokenization。在全球范围内目测,苹果是第一家采用这种标准的公司,所以发布会上发言人敢于一直强调ApplePay的“Secure”。不过采用Token解决方案的发卡行需要更新一下自己系统才能全面支持,这也是为什么一开始苹果并不能支持所有银行的原因。

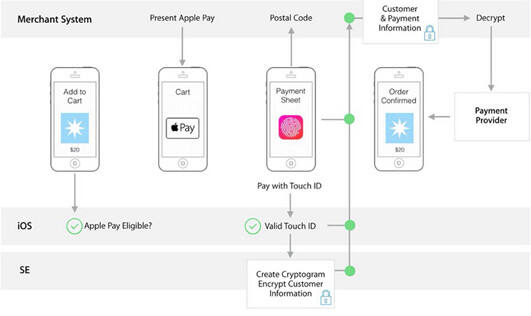

2、Touch ID和SE

苹果手机上应该有单独的Secure Element芯片,通过TSM(Trusted Service Management)银行卡个人化的数据直接储存在SE中(Token后的数据)。这也是目前市面上所知道的最安全的移动支付解决方案。在加上Touch ID生物指纹识别技术取代原有PIN,加强用户身份识别功能。从发布会上的展示来看,ApplePay无论是近场还是远程都采用的“有卡”方式,这种情况下商户手续费会较低(有卡和无卡由于安全级别不同所以商户承担的手续费也不同)。还有消息称此次ApplePay同时支持HCE(HostedCard Emulation)解决方案,但目前还未有公开消息证实。

二、苹果是支付产业链协调者,不是颠覆者

目前看到很多新闻都正谬赞ApplePay颠覆“传统支付”,而事实上呢?它没有颠覆,也没有取代或者重组了其中的任何一项环节,而是开放地与银行卡产业链上的所有角色都进行了合作。具体来看有以下合作伙伴:

卡组织:维萨、万事达和美国运通。利用它们的Token解决方案以及NFC非接受理环境。

发卡银行:摩根大通、Capital One、美国银行、花旗和富国银行等,通过与美国前几大发卡行的合作ApplePay可以全美85%以上的银行卡。据说,苹果与美国6家银行谈判,将交换费(Interchange Fee)降低了15bps。

收单处理商:Cybersource、FDC、Stripe等。

商户信息系统提供商:Micros、NCR、Opentable等。

收银终端制造商:Verifone、Ingenico等。

商户:梅西百货、丝芙兰、麦当劳、迪斯尼、玩具反斗城等。

从上述合作上来看,一项在合作上非常强势的苹果(回顾一下乔布斯与音乐产业、电子书产业强势的谈判)在涉及到金融、支付相关的业务时也表现的非常谨慎和低调。

三、应用场景

1、实体商户支付

用户走向收银台前,掏出iPhone手机在NFC读卡器(带有Visa、Mastercard和American Express标志)前挥一下,在Passbook界面确认缺省银行卡,按住Touch ID后交易即刻完成。

2、应用内支付

从Target的案例可以看出,用户在网上购物不需要输入卡号和邮寄地址,直接“One-Touch”即可完成支付,与银行卡相关的信息也不会与商户共享。

从下图可以看出,即使是线上支付流程ApplePay都是采用“有卡”的模式。

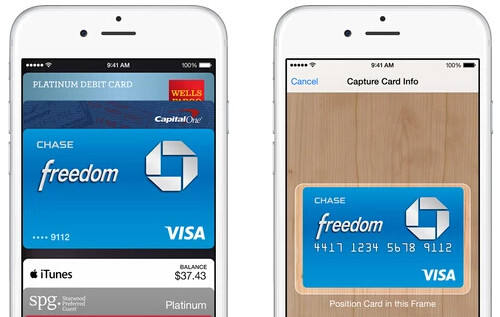

四、添加卡片使用iSight

用户添加卡片,可以使用苹果的iSight扫描识别卡号,进而直接将卡片添加至Passbook。不过这个不算新奇的功能,国内支付宝钱包早就实现了。PayPal当年收购过一家支付公司Card.io,可以直接扫描卡片进行支付。不复杂,核心是背后的OCR技术。

五、ApplePay会影响Square、Amazon、PayPal吗

不能直接下结论,因为“支付”是一项“消费者-商户”必须Connection才能做好的业务,所以ApplePay对它们的影响得分两方面来考量。

从消费者端来看,ApplePay虽然没有直接叫做Wallet,但其实质就是一个“移动钱包”。而Square、Amazon和PayPal都推出了自己的“移动钱包”服务(Square Wallet几个月前已经关闭服务),在对用户的掌控和流量的引导上会有冲突和竞争。以苹果在用户端的优势来看,要比Amazon等都要强。

从商户端来看,Square、PayPal和亚马逊经过多年的经营对商户有非常多深度服务。Square、PayPal都有自己的小微商户群,Amazon有自己的电子商务平台做支撑。同时上述三家公司都已为商户提供深度服务(预订、电商、收银台、收银系统、小额信贷),ApplePay短期内根本无法实现超越。再说了,Apple在支付中采取极大诚意与产业链各方合作,Amazon和PayPal等旗下都有大量商户资源,不排除都有与ApplePay有合作的可能性。

六、目前的ApplePay是最佳方案吗

如果说ApplePay唯一令人失望的地方,就是没有看到其带给商户新的价值,难道就仅仅是带来一种新的支付工具吗?

苹果其实在移动支付方面下了很多力气,看这些年陆续发布的专利就知道苹果在该领域用心良苦。跟苹果支付相关专利最大的一类是移动商务(金融)相关的,第二类是身份认证相关的,接下来才是跟“数字钱包”和“识别介质匹配”的专利。所以,从苹果的专利储备总结苹果做移动支付的思路是:重点布局支付应用场景和安全认证体系。但现在,我们暂称之为ApplePay1.0版本根本没有涉及到移动商务(金融)的功能。3年前上线的Google Wallet至今一路坎坷,就在苹果发布会的前一周,以沃尔玛、Target、7-11、百思买等几十家美国零售商组成的支付联盟MCX(Merchant Customer Exchange)的移动支付解决方案CurrentC已经在内测,虽然此次发布会上ApplePay与Target合作,但合作内容仅限于线上业务。要知道MCX成立的一个原因就是因为传统的银行卡产业链收费太高,虽然ApplePay与美国主要发卡行协商将交换费降低了15bps,但依旧无法满足零售商的需求。可想而知,线下零售商尤其是MCX联盟更多考虑是使用自己的CurrentC解决方案,而不会是ApplePay。曾经有那么一瞬间,我腹黑地认为当前的ApplePay并不是一个成熟的方案,如果出现在苹果6S在上可能会更好一点,但是面对从iPhone4到iPhone6最大的换机潮,苹果似乎妥协了一回。

ApplePay要想获得成功,一定要帮助商户带来增量销售,带来新客户获取和忠诚老客户维护等工具。而目前NFC解决方案只能解决支付问题,并不能更好的解决商务问题。但是从苹果的布局来看,我非常有信心在ApplePay2.0版本添加iBeacon解决方案、配合Passbook精准营销解决方案(签到、优惠券、积分等忠诚度计划)、可以添加商户自身的预付卡、开展店内导航、预订等项目都将会陆续上线。如果ApplePay2.0真的能实现,苹果产业链上值得关注的领域会增加一项:商户收银系统或进销存等零售信息系统提供商。

七、几点疑问

ApplePay带来了很多内容,其中有许多技术细节和八卦带来很多人的热议,笔者挑选了几条大家最关心的疑问列出来,没有标准答案。

1、很多人在问,iPhone5不能使用ApplePay,但是iPhone5配合iWatch可不可以?

2、Google、Amazon的移动支付产品名字都命名为“钱包”,而此次苹果移动支付产品采用了较为平淡的“ApplePay”,为什么不用“iWallet”或者“iPay”?

3、我们知道ApplePay并没有触动银行卡产业链上任何角色的利益,那么现在以及未来ApplePay的盈利模式是什么?

4、在苹果发布会上发言人曾经说“我们不知道你买了什么,在哪里买的,以及为这个商品支付了多少钱”,这段话的意思潜台词是苹果将不会去分析与支付相关的数据。国内一直都在强调支付背后的大数据应用,苹果此番表白是出于消费者信息安全考虑还是真的觉得支付数据不重要?

粤公网安备 44030602000994号

粤公网安备 44030602000994号