黄金稳定币的窗口期:政治波动定价尚在,链上承接“可迁移的黄金仓位”

观察作者:OSL Research首席分析师Eddie xin Email:eddie.xin@osl.com

进入2026年,美国政治变量重新成为市场定价中的核心扰动项。特朗普重返政坛后,在贸易、财政与外交议题上的反复表态,提高了政策路径的不确定性。关税威胁、对盟友施压以及扩张性的财政承诺,使市场重新评估美国财政赤字与中长期偿债能力。在这一背景下,风险资产的波动中枢上移,VIX等风险指标抬升,美债收益率对财政与政治不确定性的敏感度增强。

这种不确定性并非集中在某一次事件,而是以更高频、更难预测的方式持续进入市场。它未必立即改变经济基本面,却显著影响资产配置中的风险预算分配,促使资金为潜在的尾部情形预留对冲空间。黄金在这一过程中重新被放回到配置框架之中。

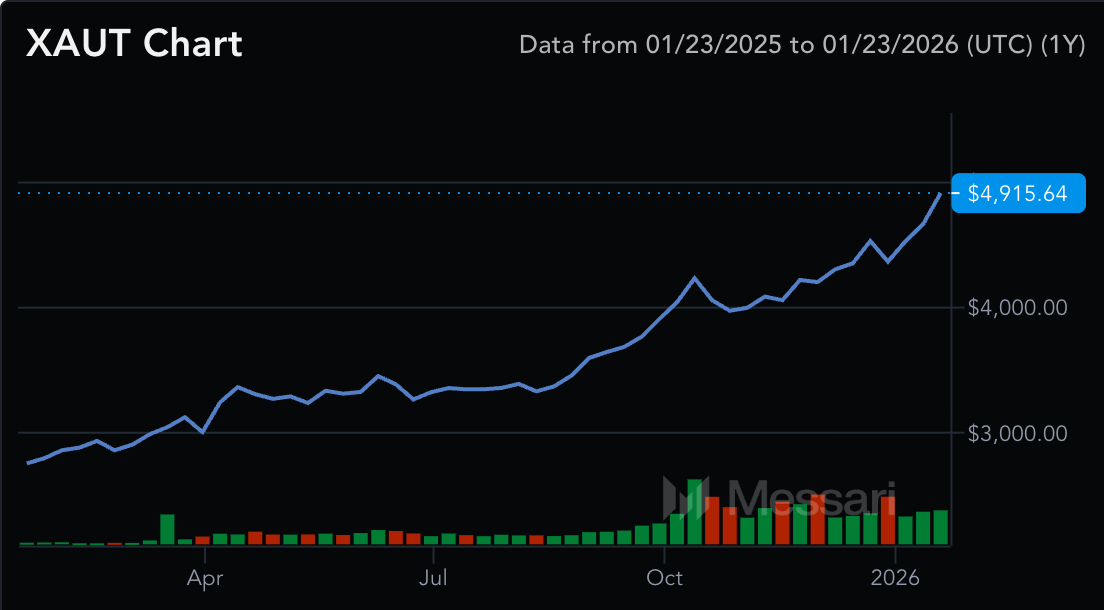

过去一年多,金价持续上行并多次刷新历史高位。2025年10月黄金突破前高,进入2026年后,避险买盘进一步推升价格,1月中旬连续数日创出新高,较2023年末累计涨幅已超过150%。这一轮上涨并非单一逻辑驱动:政策与地缘不确定性直接抬升避险需求,美国实际利率趋稳甚至下行,美元阶段性走弱,降低了持有黄金的机会成本。当前金价所反映的,已不只是通胀或供需,而是对未来不确定性的额外定价。

资金流向清晰印证了这一变化。2025年,全球黄金ETF出现历史级别的资金净流入,全年合计约890亿美元,推动黄金ETF的资产管理规模在一年内翻倍,持有黄金总量升至历史高位。美国基金贡献了主要增量,欧洲与亚洲资金同步增配,央行端亦继续净买入黄金。值得注意的是,这一过程并未伴随风险资产的全面撤离:股市在结构性主题推动下仍然走强,但资产配置中,安全性资产的权重明显抬升。相较之下,美债因财政前景的不确定性,其避险属性受到削弱,黄金成为更直接的对冲工具。

在金价上行的同时,链上黄金稳定币同步进入扩张阶段。PAX Gold(PAXG)、Tether Gold(XAUt)等代币化黄金资产在2025年快速壮大,全年市值合计从约16亿美元增至约44亿美元,意味着约28亿美元等值的黄金被以代币形式搬上链。供给端的变化直接而克制:每一枚黄金稳定币均对应1:1的实物黄金托管,当资金流入时,发行方按需增加库存并铸造新代币。以PAXG为例,其流通规模在2025年下半年显著扩张,短时间内供给增幅超过30%,反映出避险资金通过链上渠道进行配置。

XAUT价格,图源Messari

与市值扩张形成对比的是链上行为结构。金价上行期间,黄金代币的交易量明显增加,但交易活动高度集中于少数大型交易平台与机构地址。资金在完成初始配置后,更多进入静态持有状态,链上周转率并未随市值同步放大。这种“市值抬升、周转放缓”的组合,更接近资产配置行为,而非交易驱动的流动性扩张。

链上黄金稳定币承接的并非支付需求,而是一类更具体的配置需求:在波动期保留黄金敞口,同时保留随时调整的能力。相较实物黄金在调拨与清算上的摩擦,或黄金ETF在交易时段与跨境结算上的限制,链上黄金可以7×24小时转移,并在不同平台间快速调配。其可迁移性,使其在政治不确定性较高的阶段具备吸引力。

这一形态也使黄金稳定币逐步进入链上的资金管理体系。部分协议已接受黄金代币作为抵押品,使持有者在保留黄金敞口的同时获取流动性。对部分机构而言,链上黄金成为美元稳定币与高波动风险资产之间的中间形态,在政策噪声密集阶段承接防守型仓位。

当政治冲击逐步消退、市场风险偏好回升时,黄金所承载的避险溢价也将随之回吐。历史经验表明,避险资金的撤离往往快于流入。若政策路径重新变得可预期,黄金ETF可能转为净赎回,链上黄金仓位亦将进入再配置阶段。资金撤离将首先体现在二级市场抛压上,在短期供需失衡时,链上流动性可能出现阶段性不足,尤其是在去中心化市场中。

整体来看,当前阶段黄金稳定币所处的是一个由政治不确定性驱动的配置窗口。其意义不在于创造新的使用场景,而在于为资金提供一种在波动期可随时调整的黄金敞口形态。在风险尚未完全消散之前,链上黄金稳定币已被纳入部分资金的资产配置工具箱之中。

- OSL × Antalpha:黄金稳定币与RWA生态合作

- JCB等多家日本公司联合启动实体门店稳定币支付实验

- 传Meta拟推出美元稳定币支付,并推出全新数字钱包

- Stripe:稳定币已成为全球支付基础设施的核心组成

- 香港稳定币支付公司RedotPay拟在美国IPO,募资超10亿美元

- 稳定币支付服务商BVNK获得马耳他MiCA牌照

- 俄罗斯央行将于2026年研究发行国家稳定币的可行性

- 马来西亚央行年内测试“令吉稳定币”及“代币化存款”,数字令吉能否重塑东盟支付格局?

- 马来西亚央行收到超30项数字资产创新申请,令吉稳定币正进入沙盒测试

- 金融科技公司Hecto Financial与稳定币支付公司Triple A合作推稳定币结算服务

粤公网安备 44030602000994号

粤公网安备 44030602000994号