Ziidi——非洲肯尼亚的“余额宝”

很多人问我有非洲的”支付宝“吗?有,肯尼亚M-Pesa,08年就上线了,那个时间国家支付宝也不是特别火。

那下一个问题,非洲有“余额宝”吗?现在可以回答,也有了。

肯尼亚Safaricom M-Pesa在2024年底发布了其理财产品Ziidi,就是可认为是完全照抄的国内的“余额宝”。

规则完全相似:

1,每天产生可见利息,随存随取。

2,最少存100先令(约为0.7美元,或5块RMB)

3,后面是由一个由Safaricom与Standard Investment Bank,ALA Capital合资的Ziidi Fund在管理。

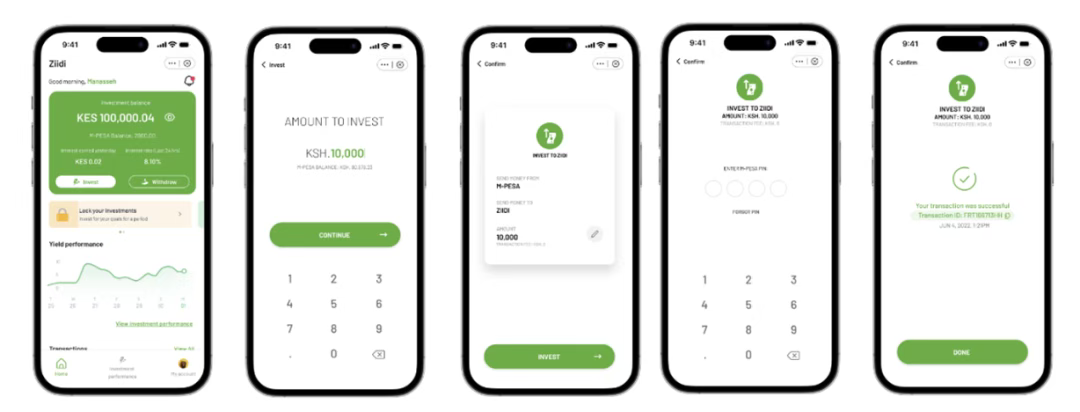

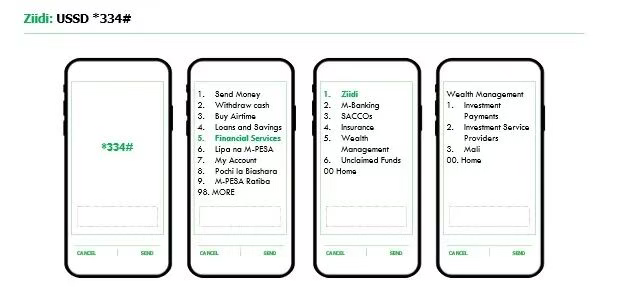

4,用户可以通过手机App或者USSD*344#来存或查看余额。

5,甚至有还有一个功能,类似于余额宝的“攒钱”功能,设定一个专属账户,不给随时支取,专门匹配非洲人“强制储蓄”的客观需要。

Ziidi在2024年底推出,截止25年6月的数据如下:

—Posted a surplus of KES 273M on KES 354.3M income,giving a net profit margin of 77%净利增加到3.543亿先令(270万美元)

—Assets hit KES 10.68B in June 2025,up from KES 2.85B in Jan[a 275%increase in 6 months]管理资产总额到106.8亿先令(8300万美元)

—Expense ratio stood at 23%(KES 81M expenses vs KES 354M income).

—Fixed deposits&government securities contributed 96%of total income

—Return on Assets(ROA)for H1 25 was 2.6%(KES 273M surplus÷KES 10.68B assets)资产回报率2.6%

当然发生在国内余额宝的故事,在Ziidi上同样发生:

首先是利率快速降低。

刚上线时,Ziidi可以给到14%的年化利率,在这不到现一年的时间,利率从14%降到8%,降到6%,极端时候降到3%左右了。

即使6%,这对于一个像普通银行存款利率都在都在8-10%左右的肯尼亚这样的发展中国家,实在是拿不出手的利率,这个产品完全无法靠利息来吸引用户。

这里其实也涉及到一个核心问题,当年的余额宝为什么会有比银行利息高很多的利息,为什么别的国家很少出现余额宝类产品,其实是因为在2014年那时,国内央行不放水,各银行都很缺钱,于是各银行间拆借利息很高,导致货币基金的利息就特别好。

而实际上大多数发展中国家通货膨胀,各央行都是积极放水,所以不会出现银行特别缺钱的情况,拆借利率就不高,所以货币基金的利率很薄。Ziidi明显在最开始是自行补贴了一些营销预算作为利息回报给用户。

因此估计像Ziidi后面不仅仅是货币基金,可能还会投资一些国债,以确保收率。

其次是垄断非议。

Ziidi基金借助M-Pesa庞大的用户基数和用户入口,迅速就成为了肯尼亚几款货币基金中的黑马,就如同当年余额宝带红了天弘基金一样。

这也迎来了其他基金的非议,有向肯尼亚央行直接提出反垄断的诉求——大概意思就是凭什么M-Pesa可以有Ziidi的入口,没有我的基金入口。但央行并没有什么反馈。

总体来讲,肯尼亚央行还是倾向于支持这种创新,毕竟在肯尼亚还没有出现M-Pesa相匹敌的竞争对手的时候不能打压M-Pesa太厉害,毕竟这是国民级的服务。

总体来讲,M-Pesa在不断地创新中,当然相比中国的同行,创新速度确实有些慢了,这M-Pesa诞生了18年了,才生出个余额宝,但不能否认,即使这样,这也是在非洲属于极具创新意识的公司。

随着非洲和肯尼亚智能机普及更加迅速,显然M-Pesa需要更快的开发出更好的产品来适应时代需要。

- 合利宝母公司拟投资1亿元,布局AI芯片领域

- 香港稳定币牌照申请进展:已有36宗申请、明年初公布首批

- 金融科技服务商:宇信科技AI产品触达多银行,神州信息全国性银行签约额增36%

- 银行数据分析师备受关注!工行超1.2万人,浦发、民生等银行正在招聘

- 43个公告揭示8月银行AI动态:北京银行2013万算力采购居首,科大讯飞连中2个智能外呼项目

- 数字货币、虚拟货币、代币化存款……一文读懂这些数字资产类型

- 6家银行因数据安全管理问题被罚,涉股份行、外资、民营银行、城农商行

- 许正宇:中国人民银行及香港金管局正探讨数字人民币钱包升级安排及可行性

- 移动支付网早报9.26:数字人民币国际运营中心正式运营,一支付机构股权被冻结

- 香港金管局:对稳定币发行方实施客户尽调与交易监控要求,防范加密资产欺诈

粤公网安备 44030602000994号

粤公网安备 44030602000994号