工行私人银行客户数字化运营体系建设

党和国家高度重视数字经济发展,“十四五”规划明确提出“加快数字化发展,建设数字中国”的战略目标。中国人民银行《金融科技发展规划(2022-2025年)》要求银行业提升数智化营销能力,构建以客户为中心的数字化运营服务体系。中国工商银行软件开发中心积极贯彻落实总行“数字工行(D-ICBC)”战略部署,充分发挥自身技术优势与数据优势,紧密围绕私人银行高净值客户服务需求,以技术创新为驱动、平台建设为基础、数据智能为核心,为私人银行部构建具有工行特色的数字化运营体系提供了全方位的技术赋能,推动私人银行业务从“经验驱动”向“数据驱动”的转型升级,为服务实体经济和人民财富增长贡献科技力量。

一、方法论与技术支撑双轮驱动,筑牢数字化运营根基

数字化运营的成功,始于科学方法论的指引,成于强大技术底座的支撑。

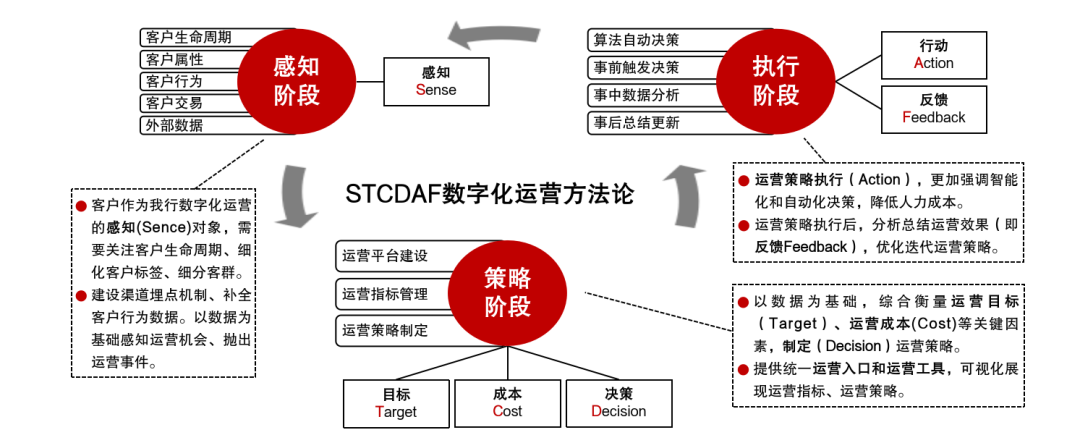

一是创新构建STCDAF数字化运营方法论。在业界SDAF数字化运营方法论的基础上,中国工商银行结合自身经营特质和数字化转型实践经验,创新提出了STCDAF数字化运营方法论。该方法论以深度洞察用户需求为起点,以目标为导向,综合衡量运营成本,决策对用户最有价值的运营活动策略,执行策略,收集反馈数据,分析数据并反哺策略,形成数据和业务双闭环的数字化用户运营新流程,提供用户全旅程个性差异的服务。

二是构建坚实的数字化运营技术支撑体系。依托STCDAF数字化运营方法论,软件开发中心建设了三大数字化运营平台,即数字个金智慧经营平台、知客数字化运营平台以及对公数字化运营平台,赋能总分行、各机构、各条线高效开展运营工作。同时,构建了企业级十大运营能力,即运营策略管理、客户管理、渠道管理、权益管理等能力,通过聚合企业级运营能力与领域特色运营能力,形成共享复用的运营资源池,为三大运营平台提供强大功能支撑,并直接服务于STCDAF各环节的高效落地。

二、深化数据驱动,以智能模型赋能运营关键环节升级

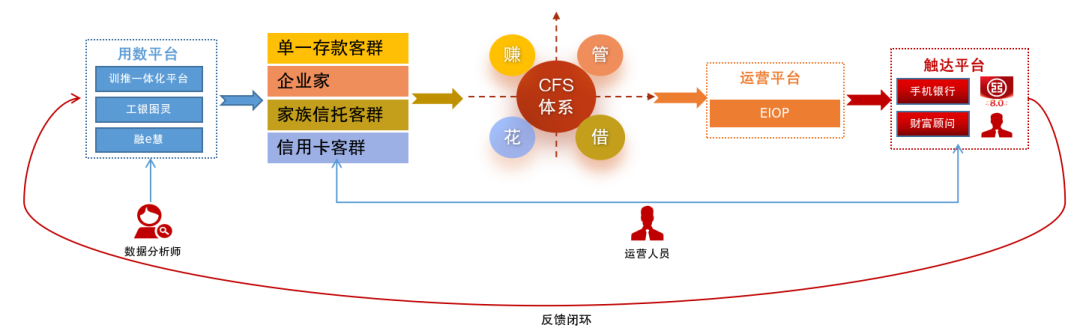

中国工商银行私人银行客户数字化运营坚持以客户为中心,深度实践STCDAF方法论,依托用数平台、运营平台、触达平台等数字化转型基础支撑平台的能力,基于CFS全面金融服务解决方案构建了从客户感知到评价反馈的全流程线上化运营闭环。

软件开发中心充分发挥数据技术优势,将机器学习、人工智能等前沿技术深度融入私人银行客户数字化运营的全流程,推动运营模式向数据驱动转型升级。

1、AI模型驱动精准客户洞察。

在私人银行客户数字化运营初期,依赖专家经验选取月日均资产临界客户、已签约但资产未达标客户以及历史曾达标过的客户作为目标客群开展运营,但是总体效果有限。软件开发中心引入并优化了XGBoost、LightGBM等机器学习算法,构建了私银易增资潜力客户模型以及私银防降级等模型。通过融合客户画像、行为轨迹以及资产配置等多维度特征数据,模型能够精准预测客户价值潜力。实践证明,AI模型识别潜力客户的精准度较专家经验提升2倍以上,显著提升了目标定位效率。

2、精细化成本核算保障效益优先。

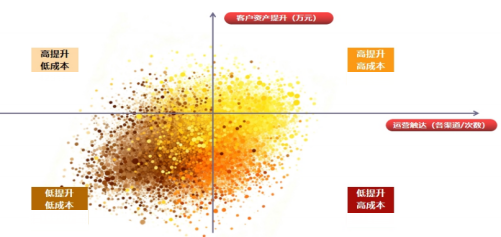

数字化运营的核心在于创造价值,而非不计成本的投入。私人银行部始终将ROI投入产出比视为生命线,构建了双维度的成本评估体系:一是显性成本核算,精确计量面向客户的直接激励投入,如工银i豆、微信立减金等实际资金支出;二是隐形成本评估,全面考量运营团队人力投入资源、系统开发资源、触达渠道资源等关键要素,确保资源价值最大化。软件开发中心构建了运营触达和客户资产提升的“四象限”分析模型,模型能够从成本效益维度对客群进行动态分层,为私人银行部制定精细化、差异化的资源配置策略提供了数据支撑,确保运营效益的可持续提升。

3、智能策略引擎实现“千人千面”匹配。

策略决策的核心在于深度洞察客户需求,实现“千人千面”的个性化服务。针对私人银行高净值客户的个性化需求,软件开发中心研发打造了客户产品对位的智能模型,包含基金、保险、理财、存款、贵金属、信用卡、普惠以及对公等产品大类,结合客户基础画像以及历史购买持仓等特征信息精准推荐最适配的资产配置方案。这种基于客户深度洞察的客户产品对位模型,是实现“以客户为中心”的千人千面服务,提升客户价值的关键所在。

4、全渠道协同触达提升服务效能。

依托知客平台线上全渠道触达优势以及线下财富顾问一对一的陪伴式服务,软件开发中心助力私人银行部实现线上+线下协同触达与多波次断点续接运营的新模式,具体为:每个月上半月第一波次采用手机银行、企业微信等线上渠道触达客户,第二波次通过数据分析筛选有意向但未成功转化的断点高意向客群,通过财富顾问一对一的针对性触达。这种线上线下联动的触达模式,有效提升了中国工商银行私人银行客户的触达效率,二波次断点续接运营转化率显著提升。

5、多维数据评估体系驱动闭环优化。

运营成效的科学评估是形成价值闭环、驱动持续优化的核心环节。软件开发中心基于行内工银图灵、融e慧等用数平台构建了三维度的运营活动评估体系:一是渠道效能分析。构建“漏斗分析”模式,评估各触达渠道的触达率、点击率、转化率等核心指标,识别并优化最高效的客户连接通路。二是北极星指标转化验证。聚焦AUM资产提升这一北极星指标,精准衡量运营客群的实际增益,是否达成AUM增长的既定目标,并通过与非运营客群的对比分析,验证运营策略的提升效果。三是模型效果检验。持续对比模型预测客群与非模型客群在指标转化上的表现差异,科学验证模型的有效性和增益比,为模型的迭代优化提供坚实的数据支撑。

三、探索前沿科技,引领私人银行客户数字化运营智能化未来

展望未来,软件开发中心将持续跟踪人工智能,特别是大语言模型的前沿进展,积极探索大模型在私人银行客户数字化运营中的创新应用,构建“大模型+专业数据+金融知识”的智能运营新范式,实现从“数据驱动”向“智能驱动”的质变。

一是深化大模型在客户深度洞察的应用。当前,中国工商银行已构建了基于客户画像和行为数据的机器学习模型,但大模型的引入将使客户洞察更加深入和精准。中国工商银行将结合私人银行客户特有的非结构化数据,如客户咨询记录、服务反馈、投资偏好描述等,利用大模型的语义理解、情感分析和知识推理能力,挖掘客户潜在需求和情感倾向,构建更加立体的客户画像。

二是打造智能化的千人千面客户与产品对位。超越传统规则与简单推荐,利用大模型深度理解复杂金融产品特性与客户个性化需求间的深层次关联,输入丰富的产品知识库、实时市场动态、客户全维度画像与行为数据,动态生成高度个性化、可解释的“一户一策”资产配置建议报告或财富规划方案。

随着大模型等前沿技术的深度应用,工商银行私人银行客户数字化运营体系将加速智能化升级,进一步为高净值客户提供更精准、智能、有温度的财富管理服务,巩固中国工商银行市场领先地位,通过提升服务效率、优化资源配置、精准对接实体经济需求,在服务国家战略、促进共同富裕的进程中贡献更强大的金融动能。

作者:中国工商银行软件开发中心上海服务支持部 朱振宇

粤公网安备 44030602000994号

粤公网安备 44030602000994号