工行软件开发中心以数据赋能个贷业务提质增效,焕发新动能

个人信贷业务是撬动消费、畅通经济循环的关键杠杆,在服务实体经济、保障改善民生等方面发挥着不可替代的作用。近年来国家及监管部门高度重视个人信贷业务发展,多次在重要会议中强调其重要性,并围绕贷前供给、贷后管理等阶段向各商业银行及金融机构提出了振消费、降成本、保民生、防风险、严管理等具体要求。作为国有大行,工商银行(以下称“工行”)始终贯彻落实国家金融政策,践行“工于至诚,行以致远”的企业文化,秉持“金融为民、客户至上”的初心,将发展个人信贷业务作为战略性任务,高度重视、积极推进。

当前,数据已日渐成为社会核心生产要素,深度融入国家治理、经济发展、民生服务及社会生活的方方面面,成为推动社会进步的关键力量。我国已构建起“政策+法律+机构”三位一体的数据治理体系,从确立战略地位、界定安全责任到规范流通交易与数据管理,全面保障数据信息的安全存储、合规使用与价值释放。作为金融业领军银行,工行积极响应国家号召,在数据存储、治理与应用领域先行先试,通过建设大数据平台与可信数据空间,有力推动了数据流通共享与安全防控。本文重点介绍工行软件开发中心(以下称“中心”)在个人信贷业务领域的数据赋能实践。

一、工行个贷业务发展

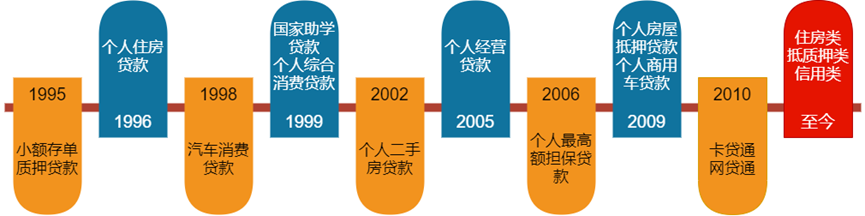

工商银行个人信贷业务已发展超过30年,陆续开办了存单质押贷款、住房贷款、汽车消费贷款、国家助学贷款等业务,不仅引领了市场的稳步有序增长,更积累了深厚的业务底蕴。随着信贷规模扩容和市场需求迭代,工行坚持规范管理与市场拓展并重,持续优化完善产品体系,现已构建起涵盖住房类、抵质押类、信用类三大品类、数十种贷款产品的矩阵,业务整体规模居于同业领先地位。

图一:工行个贷产品发展历程

住房贷款是压舱石。工行的住房贷款主要包括商业性个人住房贷款、个人委托贷款、公积金组合贷款等,不仅是工行的核心主营业务,更是存量个人贷款资产的坚实底座,对业务稳定起着决定性支撑作用。

抵质押贷款是生力军。该业务包括房抵组合贷、金融资产质押贷款等,依托房产抵押、金融资产质押的担保优势,能够为客户提供高额度的融资支持,有效满足客户大额资金需求,成为推动工行个贷规模提升的关键力量。

信用贷款是活力源。以“融e借”为代表的个人信用消费贷款产品,面向拥有稳定收入、稳定资产及各类优质客群开放,凭借无抵押担保、全线上流程的便捷服务优势,满足客户的多元化融资需求。同时深化“链、圈、台”服务模式,推动涉农专项产品多点突破,逐步完善个人端涉农场景融资产品矩阵,显著提升对大宗农产品种植农户的转化和服务能力。

二、数据赋能价值所在

当前,信贷市场竞争愈加激烈,工行紧跟国家“十四五”规划战略导向、对标国家“十五五”规划要求,前瞻布局“数字工行”建设,走出了一条自主创新、独具特色的数字化转型之路。数字化的基础在于数据,作为国有大行,工行拥有海量行内客户数据,并积极联通外部机构数据,通过“行内深加工、行外广引入”的双轮驱动,推动对客金融服务转型升级,以高价值数据赋能个贷高质量发展。

行内数据深加工,激活数据资产价值。依托海量客户数据基础,中心构建分层数据体系,深化“用数赋智”生态建设。通过主题化、指标化、标签化、模型化处理,以数字化、智能化手段将数据抽象为服务,推动“业务数据化、数据资产化、资产服务化”向“数据普惠化”迈进。紧扣个贷“数据驱动、场景细分”方向,中心打造以“建、管、用、看”闭环体系为核心的个贷宽表,夯实数字化转型数据底座,为AI应用提供统一、规范、可复用的数据支撑,目前已新增特征千余个,覆盖贷前营销、贷后风控等全流程场景。其一,丰富客户画像,精准赋能金融服务,优化客户体验。聚焦代发客群,中心基于代发资金数据深加工,形成薪资稳定性、收入水平、行业关联度、代发规律性等数十个维度特征,借此精准识别优质客群,拓展授信覆盖面,有效挖掘个人消费贷款潜在客户。其二,把控信贷风险,严守资产质量底线,降低信贷损失。为进一步深化反欺诈建设,围绕设备指纹、多头申请、连续申请等行为特征开展专题分析,中心支持上线近百个风险特征,依托行内数据体系,综合运用机器学习构建评分预测模型,针对融e借、助商组合贷等重点产品打造差异化风控方案。其三,强化客户管理,实施差异化维护策略,提升经营质效。针对助商组合贷产品,研发利率敏感模型,加工消费习惯、金融资产等高质量特征,精准划分高敏感客群(对利率变动反应显著)与低敏感客群,驱动营销策略差异化设计,推动精准营销智能化。

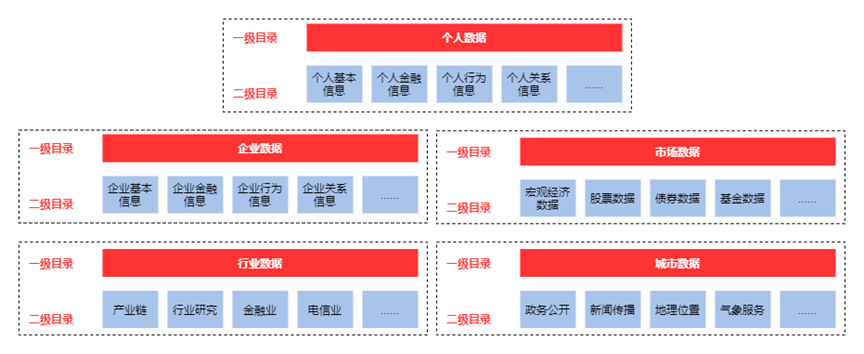

行外数据广引入,构建融合经营格局。为补齐行内数据短板,赋能客户分析、产品营销、运营管理及风险防控等业务领域,中心搭建了统一的外部数据管理平台,构建进出有序的用数生态,显著提升数据利用效能。目前,工行已引入覆盖个人、企业、市场、行业、城市等维度的800余个外部数据产品,广泛应用于客户营销、风险防控、经营决策等关键场景。其一,拓宽行外渠道,借力外部平台推广产品、拓客增收。支持各业务条线对接各省市政务平台,通过H5页面、小程序跳转等多元化形式,向行外客户精准推介工行产品;同时,提供成熟的第三方平台对接方案,赋能各分行对接本地平台,持续引流获客,拓展市场版图。其二,补充客户信息,融合行外授权数据洞察特征、精准营销。通过“总对总”及分行直连模式,引入公积金、社保、个税、学信网学历、他行流水等外部数据,在个贷宽表中新增行外经营流水、征信等领域特征,创新推出融e借闪借、优学贷等产品,针对不同客群持续优化实时授信准入标准与策略,实现精准服务。其三,提升风控能力,引入行外风险数据打破壁垒、防范风险。 基于他行流水数据研发行外流水风控模型,筛选出数百个高预测力特征,在高风险客群识别上表现优异,有效捕获劣化客户,并将其应用于助商组合贷等产品,可显著提升风险识别的精准度与前瞻性。

图二:工行外部数据体系

目前国家已部署开展隐私计算、数据空间、区块链、数联网等技术路线的试点,形成数据要素流通大环境,数据要素在企业间、社会内的流通已具备可行性,可以充分发挥数据价值,为数据与业务的深度融合奠定现实基础。

三、数据业务融合发展

随着个贷规模持续扩增,面对业务发展机遇与风控升级的双重挑战,中心进一步开展数据分析和价值挖掘,提供精准营销保障贷前供给,智能风控加强贷后管理,深化数据与业务融合新模式、助力个贷业务焕发新动能。

对接外部平台畅通房贷流程。中心引入房地产数据并提供标准化房产评估接口,确保房产价值评估精准度,有效降低业务风险;支持业务对接外部合作方,将贷款融资、资金监管、款项划扣等服务嵌入三方平台,通过优化线上服务、缩减线下流程,实现房产交易流程再造,在保障客户资产安全同时,显著提升市场竞争力。目前,中心已支持多家分行完成对接,助力开拓二手房业务新市场,新增按揭贷款数亿元,并带动行内其他产品推广力度大幅提升。

梳理行内数据助力消贷发展。中心深挖数据价值、丰富客户画像,结合个人信用消费贷款特点精准锁定目标客群,推动业务健康发展。通过融合汽车、文旅、教育等场景数据,分析存量客户消费、资产特征,借助学信网学籍学历数据,构建精准营销清单;结合手机银行弹窗、智能外呼等一站式营销方案,在赋能个贷提质增效的同时,积极响应国家贴息政策,激发消费活力,践行大行担当。中心已搭建近10类营销清单,助力某分行融e借有贷户扭转负增长,余额与授信增量提升近50%,单月新增余额跃居全行首位。

引入行外数据加强助农风控。工行与国家农业信贷担保公司(以下简称“农担”)合作,联合推广“银担智联”模式,深化新型农业经营主体个贷合作。依托用数平台能力,中心支持分行对接农担公司,引入种植养殖数据,借助担保机制开展联合授信与共同风控,将个贷产品延伸至县域乡村,贯彻落实乡村振兴战略。目前,中心已支持山东、海南等分行与当地农担合作,创新推出“惠农e借”、“胶农贷”等产品,累计服务农户7000余户,投放贷款超20亿元。

业务实践证明,数据要素与个贷业务深度融合、相辅相成,已成为转型发展的必然趋势。未来,中心将持续完善“用数赋智”体系,深化数据价值挖掘与应用,加速行内外数据整合加工,凝聚数据合力赋能业务创新,为金融业创新与数字化转型贡献科技动能。

作者:中国工商银行软件开发中心上海服务支持部 邹艳辉

粤公网安备 44030602000994号

粤公网安备 44030602000994号