智能化低代码在银行资金监管中的应用探索

当前,金融科技快速迭代,监管要求持续收紧——从重点行业资金全流程监管、资金流向动态穿透核查到反洗钱实时监测,银行数字化转型核心诉求是破解需求响应慢、系统集成难、IT成本高、合规压力大的四大痛点。

低代码平台凭借可视化拖拽、组件化复用的优势,一度成为银行快速落地应用的重要工具。但传统低代码的局限随场景深化愈发明显:其本质仍是“手工配置的加速器”,而非“业务理解的协作者”。大模型驱动的智能化低代码,则依托自然语言交互、业务需求文本理解、多模态编排与开放集成能力,实现了代际跃升——将需求文件直接转化为可执行的规则,将业务意图直接生成为系统应用。这并非简单升级,而是为银行资金监管构建起可感知、可理解、可自适的智能底座。

一、金融科技在资金监管中面临的深层问题

(一)监管政策敏捷响应与系统刚性交付存在矛盾。监管新规持续高频出台,传统IT开发周期长、迭代节奏慢,往往系统开发完成上线后,监管口径、核查标准已发生调整,难以匹配政策动态变化。

(二)行业业态繁杂、需求差异大,业务场景碎片化突出。不同领域监管诉求、业务流程各不相同,覆盖场景种类多、个性化要求高,统一标准难落地,通用型监管系统难以适配各行业差异化管控需求。

(三)多源异构数据融合落地难度大。账户流水、企业备案、政务公示、交易台账等数据分散在多个独立业务系统,数据标准不统一、链路未打通,等到数据完成归集治理时,已错过有效监管核查窗口期。

(四)风控专家经验向系统规则转化存在损耗。资金违规甄别高度依赖资深风控人员的隐性经验与综合研判,经验经过层层转述、文档固化、技术落地后,易出现逻辑缺失、标准走样,形成经验衰减。

(五)业务与科技存在专业壁垒及沟通断层。业务人员熟悉监管规则与业务逻辑,但缺乏数字化落地转化能力;科技团队精通技术开发,却对监管底层语境、业务实际场景理解不足,双向沟通成本高、落地偏差大。

(六)边缘场景与新型违规模式识别存在滞后。现有系统对标准化、常规化监管场景适配成熟,但对低频高风险的边缘业务场景、持续迭代变异的新型资金规避手法,识别能力不足、预警发现滞后。

二、传统低代码的介入:破解“快”与“变”的难题

面对上述矛盾,传统低代码平台加速进入资金监管领域,其核心定位是充当“快”与“变”之间的缓冲层——让数量大、变化快、逻辑相对清晰的监管需求,不再全部挤入稀缺的科技资源管道。

(一)核心能力:模型驱动的应用装配

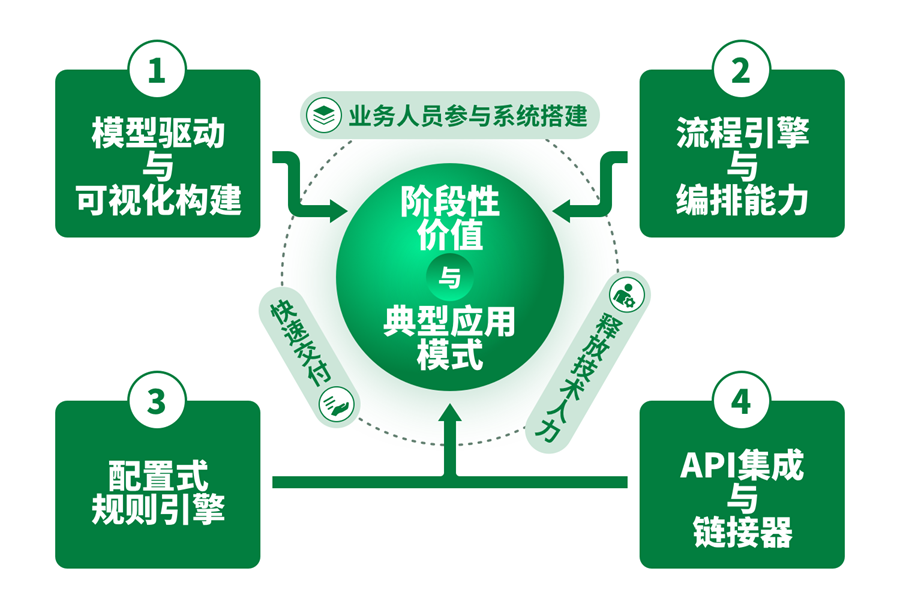

传统低代码将软件工程中重复性的底层工作抽象为可复用的能力组件,使应用构建从“编写代码”转变为“装配模型”。其关键能力体现在四个层面:一是模型驱动与可视化页面构建,通过拖拽即可完成监管数据采集表单的搭建,无需前端开发介入;二是流程引擎与编排能力,将多级审批、自动扣划、预警处置等流程抽象为可配置节点,支持分支、并行、会签等逻辑;三是配置式规则引擎,提供面向业务人员的“如果-那么”规则配置界面,用于定义资金用途校验、额度拦截、黑名单过滤等逻辑;四是API集成与数据连接器,预置与核心系统、信贷系统等的标准化连接器,大幅降低异构系统间的数据打通成本。

(二)典型应用模式与阶段性价值

传统低代码在资金监管领域迅速找到了高适配场景:监管数据采集表单可数小时内拖拽完成并上线,将原本数周的开发周期压缩至极致;资金审批与处置全链路流程可通过可视化画布编排,灵活嵌入额度校验、合同比对等自动化节点;单一监管文件的零代码规则响应,使业务人员无需科技团队介入即可直接配置校验逻辑。

其阶段性价值是确切且可量化的:轻量级监管需求交付周期从平均6-8周压缩至1周以内;业务人员无需编程基础即可直接参与系统搭建,首次实现“最懂业务的人”与“创造工具的人”的角色合一;重复性开发需求从科技团队剥离,释放高端技术人力聚焦于风险模型、数据架构等核心攻坚任务。

(三)能力边界:当“配置加速”触及天花板

传统低代码的局限在于:它缩短了“手工制造”的时间,却未改变“手工理解”的方式。规则梳理仍高度依赖人工,低代码只负责规则的执行而非发现,对未知风险的感知能力几近为零;非结构化需求文本存在理解断层,数十页的文件无法直接被“读懂”,需人工拆解再逐条录入,耗时且易因理解偏差埋下合规隐患;静态模型与动态监管语境持续冲突,应用模型一旦建成即固化,监管重点迁移后需逐一人工修改,随着应用数量增长,维护成本非线性上升,演变为“配置债务”;边缘场景穷尽无力,低代码善于处理逻辑清晰的主流程,但对“低频高损”的组合型异常,穷举式配置既不现实也不经济。

综上,传统低代码为银行资金监管解决了“快”的问题,却在“智”的维度上触碰到了能力天花板。当战场从显性合规推进到隐性风险穿透,一种更底层的技术范式跃迁成为必然。

三、范式跃升:基于大模型的智能化低代码

传统低代码的能力边界已经清晰:它能将“已知规则”快速装配为系统,却无法从监管文本和业务语境中自主“发现规则”。根源在于,传统低代码本质上是“语法层”工具——处理已结构化好的模型、流程与规则,对非结构化的业务语义、隐含风险模式、动态监管语境缺乏理解能力。大模型的出现恰好补上了这块缺失的“语义层”拼图。

(一)本质差异:认知驱动,而非配置驱动

传统低代码:业务人员将监管理解“翻译”为表单字段、流程节点和规则条件,平台加速配置过程——本质是“人理解业务,机器执行配置”。智能化低代码:大模型首先理解监管文本和业务意图,自动转化为结构化的应用骨架,业务人员在此基础上校验与微调——本质是“模型理解业务,人做审核与决策”。这一转变将系统构建的核心瓶颈从“人的翻译速度”转移到了“模型的理解深度”,而后者可通过算力、数据和训练持续提升。

(二)四项关键技术跃迁

其一,自然语言到应用生成。业务人员无需学习表单设计器、流程画布,只需用自然语言描述需求,平台即可自动生成对应应用模块。例如:“监控所有项目公司账户,当单笔转出超100万元且收款方非施工企业时,自动触发预警。”平台应自动完成数据源识别、页面构建、复合校验规则生成、处置流程编排——这要求模型理解“施工企业”“材料供应商”在监管语境下的业务含义及“冻结后续支付”在系统中的正确调用路径。

其二,监管文件自动化解析与规则抽取。这是最具突破性的能力。一份新发布的监管文件可直接作为输入,大模型自动抽取出监管对象、监管条件、计算规则、例外情形,并转化为可执行的规则模型。传统模式下“文件→需求文档→设计说明→代码”的长链条被压缩为“文件→规则模型”的短路径,系统上线与文件发布的时间差从“月级”压缩至“天级”甚至“小时级”。

其三,智能体辅助编排与动态流程推荐。大模型以智能体(Agent)形态嵌入平台后,可在审批路径推荐、风险处置策略建议、流程异常自适应等环节发挥“运行时”辅助决策作用——结合违规类型、历史处置效果及对手方关联网络,实时推荐最优处置步骤,并由流程引擎自动串联后续动作。

其四,多模态交互与对话式构建。业务人员可在对话界面“边说边搭”,用自然语言描述需求,平台即时生成界面预览并实时调整。还可上传监管文件截图、手绘资金流向示意图等,大模型从中提取结构化信息融入构建过程,对银行内部“非正式需求信号”的捕捉和转化具有独特价值。

(三)三层协同架构

智能化低代码平台抽象为认知层、编排层和装配层三个协同层。

认知层(大模型服务),负责语义理解、文本解析、规则推荐等认知任务,在银行环境下通过私有化部署确保数据安全;

编排层(智能编排引擎),将认知层输出转化为低代码平台的模型定义,处理模型输出与实际系统能力的对齐与校验;

装配层(低代码应用生成器),接收编排层指令,完成页面渲染、流程部署、API绑定等最终装配工作。业务人员直接与认知层交互,装配层技术细节对其完全透明——这正是智能化低代码与传统低代码在用户体验上的分水岭。

四、综合价值与展望

智能化低代码对银行资金监管科技能力的重塑沿四个维度展开:极致敏捷,监管新规从发布到系统就绪实现“天级”响应,银行首次具备与监管政策同步迭代的技术基础;智能穿透,大模型的语义理解与关联推理能力使系统从“显性校验”进阶为捕捉“隐性意图”的资金意图偏离识别;深度业务赋能,大模型作为“翻译层”跨越业务与科技的鸿沟,使“最懂监管的人”成为“系统能力塑造的第一推动者”;安全可控,通过模型私有化部署、生成结果强制性人工复核、全链路审计可追溯三大安全闸门,守住金融安全底线。

落地需直面大模型幻觉与合规证据链、“黑箱”推理与可解释性、遗留系统集成阻力、组织协作边界重构四重挑战。推进应秉持“小切口、深场景”渐进验证,“模型生成、人工确认、系统执行”三段式安全架构,以及松耦合设计预留迭代空间三条原则。展望未来,智能化低代码正推动资金监管从“人翻译需求”转向“模型理解语境”,从“已知规则配置”转向“隐性风险感知”,从“静态流程执行”转向“动态策略编排”。其演进方向是多模态监管智能体自主感知风险信号、系统在授权框架内自适应调优,为银行构筑面向未来的监管科技韧性。

作者:中国邮政储蓄银行软件研发中心 李帅 孙敬东 杨凡 王民哲 李小强 刘备 李春花 李明昱 龙霞;中国邮政储蓄银行交易银行部 唐金海

粤公网安备 44030602000994号

粤公网安备 44030602000994号