为什么在埃塞找不到Mobile Money代理之二

之前写过一篇文章分析为什么在埃塞俄比亚找不到Mobile Money的代理?,当时我的观点是可能是因为埃塞申请成为代理需要申请企业执照,这个条件在任何其他国家都是没有的,所以普通人想当代理都太难,而且一旦成为企业,在对收税非常严格的埃塞俄比亚,成为企业就可能被税压得根本赚不了钱。

但这次再去埃塞做考察,并经过再思考,上面那个理由成立,但不是核心原因,更核心的原因其实是整个埃塞的Mobile Money或者Agent Banking的网络费用结构里根本没有考虑代理的利益,简单一句话,代理在当前收费结构中无法挣钱。

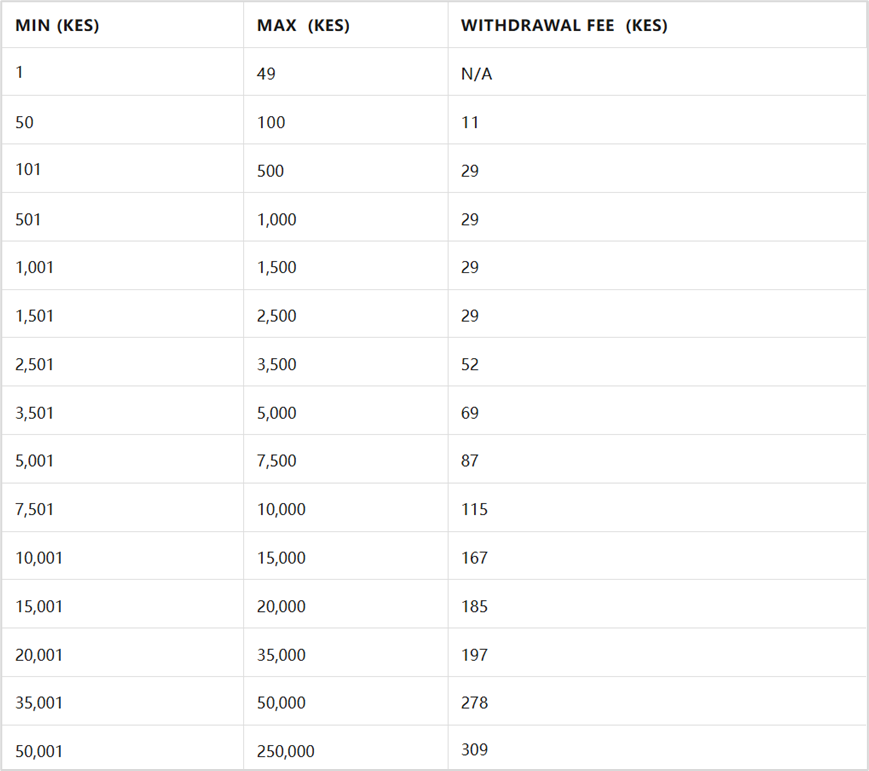

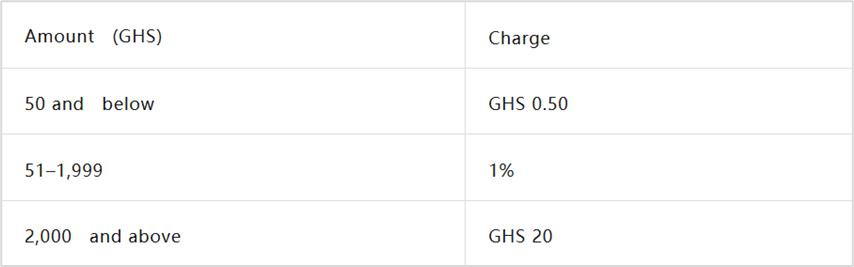

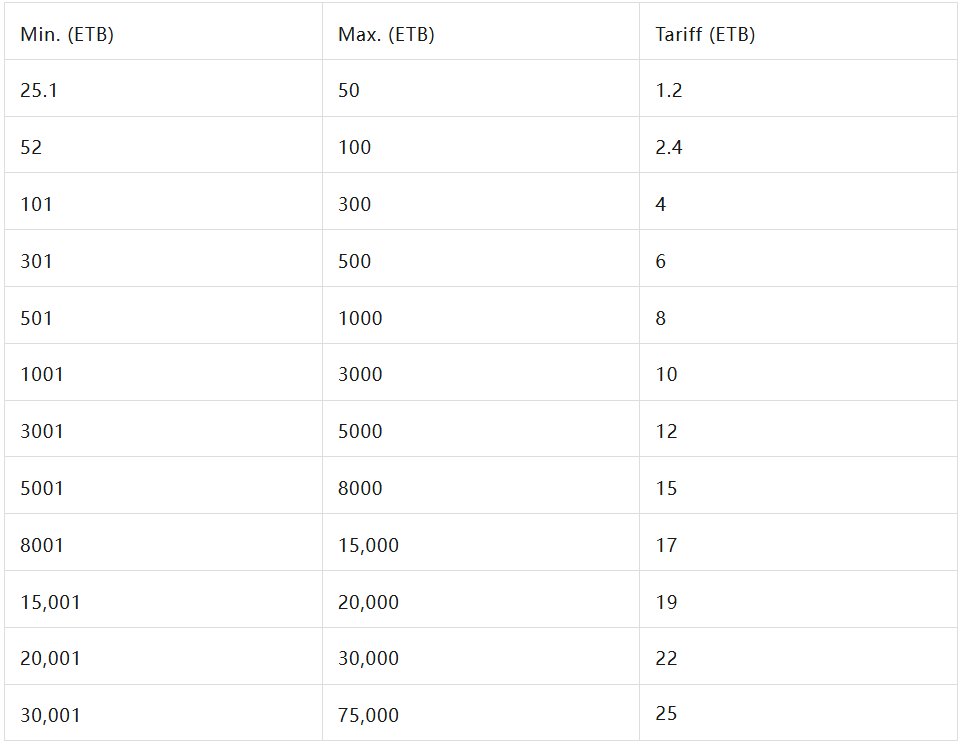

先简单对比一下肯尼亚M-Pesa,加纳Momo,埃塞telebirr在Cash Out上的价格就能理解。

肯尼亚M-Pesa

加纳Momo

埃塞telebirr

其实一对比就可以看出,同样是Cash Out,肯尼亚的价格在大多数常用区间基本都在1%左右甚至往上,这还是经过这些年不断降价后的最新价格,而加纳则直接是简单的1%,而埃塞在3001-5000的区间就只有12了,12/3000=0.4%,越往上越低——埃塞ETB跟肯尼亚KES的汇率是接近的,而肯尼亚3501-5000这个区间还是69。

这说明什么问题?说明从用户那里收的费用太低,太低就没有足够的佣金返给代理,也就是一个代理在肯尼亚干1笔赚的钱需要在埃塞干5笔,但是一个代理的活跃范围和投入是有限的,根据GSMA之前的报告,一个Mobile Money最多服务300个活跃用户,难道埃塞的代理可以服务1500个?所以对于代理来讲投入产出太差。

根据GSMA报告和其他国家经验,一个代理通过服务自己这300多个活跃用户就可以一个月赚够在这个国家的基本生活收入,即大约100-200美元——这也是在南非,为什么Mobile Money的代理也做不起来,因为代理如果只赚200美元,也是不够在这个国家生活费的。

也许有人会说那可以让一些本来有小商店的店主来兼职做代理啊,反正不用赚多,也是一个增值业务吧。

其实这里面也一样有一个现金的投入产出比的问题,即这笔现金如果拿来做别的,是不是比做代理给到用户更有价值。因为本身现金是有成本的,从银行取钱的手续费,排队和交通费,保管费,被抢劫的风险,这些直接和间接的成本都决定了现金要比电子货币的成本更高,在有些偏远地区,这个差值可能在3%-5%以上。

所以如果店主本来就收一些现金不容易,他可不愿意以低于1%的差价就卖出这些现金,即使有收到大量现金的店主愿意做,这一部分店主也是非常少数的群体。

所以埃塞代理网络的核心症结在价格,不清楚当年telebirr在定价是怎么考虑的,也许只考虑了让用户更便宜,而忽视了代理的利益。

所以要重新建立代理网络,

要不就是改价格,大幅提高现有的Cash Out费用,可能对外舆论会比较差,政府面临大选,可能也不会同意让telebirr涨价。

再可能的方案这点收费反正做不起来代理网络,不如全部取消,所有Cash Out的费用都取消,连Cash Out功能也取消,就是telebirr没有Cash Out了,如果用户要去代理那里取钱,就直接P2P转账给代理,而代理收多少钱就由代理自行决定,当然这个就是要教育用户和代理,不然用户和代理因为价格不透明打起来,telebirr可能依然也要被指责。

总而言之,在现在这个价格下就是做不成代理。

粤公网安备 44030602000994号

粤公网安备 44030602000994号